что это такое, отличие от дифференцированного

Какой платеж по кредиту выгодный — дифференцированный или аннуитетный? Задавались ли вы вопросом, что значат эти термины? Несмотря на то, что кредиты являются очень популярной услугой, чаще всего заемщики при оформлении ипотечного договора или потребкредита обращают внимание на сумму, процентную ставку, срок выплаты долга. Другие малопонятные термины они пропускают или не вникают в их значение. Лишь немногие интересуются способом погашения долга. А именно он влияет на то, как будет считаться переплата по кредиту.

Согласитесь, что подписывать договор с банком куда безопаснее, когда будут понятны схема внесения ежемесячного платежа, условия досрочного погашения долга и участия в страховой программе. Выясним, что означает понятие аннуитетного способа выплаты кредита, его плюсы и минусы. В чем разница с дифференцированным платежом. Какой вариант выгоднее для заемщика. Как правильно рассчитать и погасить кредит по аннуитетной схеме.

Аннуитетный платеж — что это значит

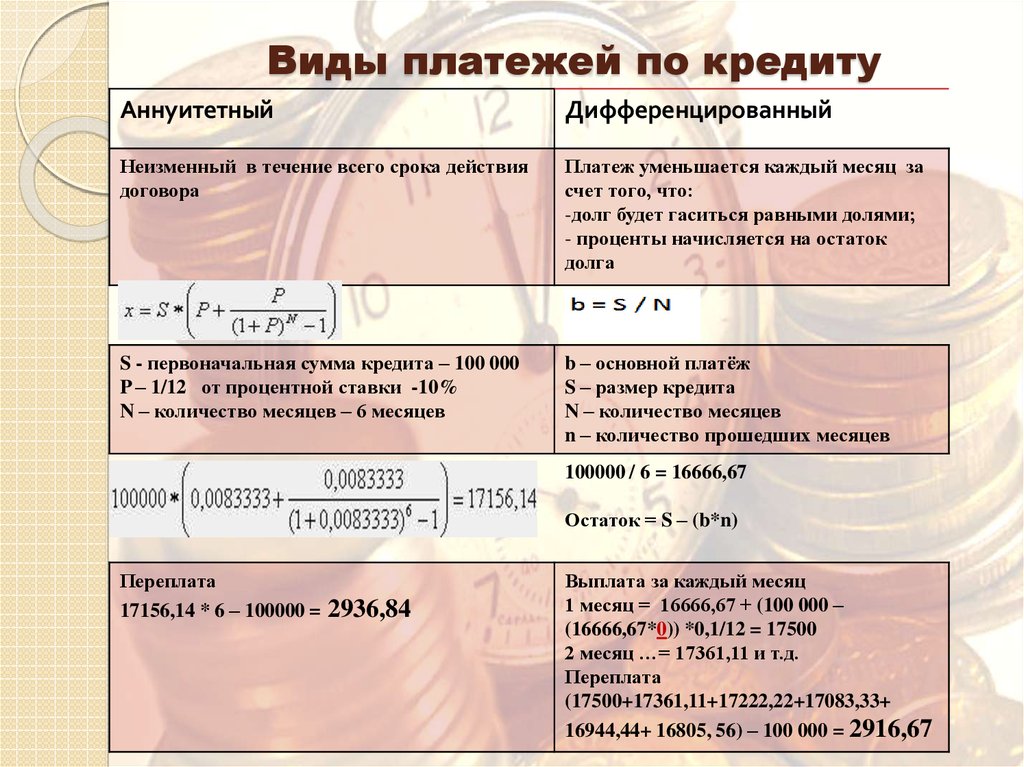

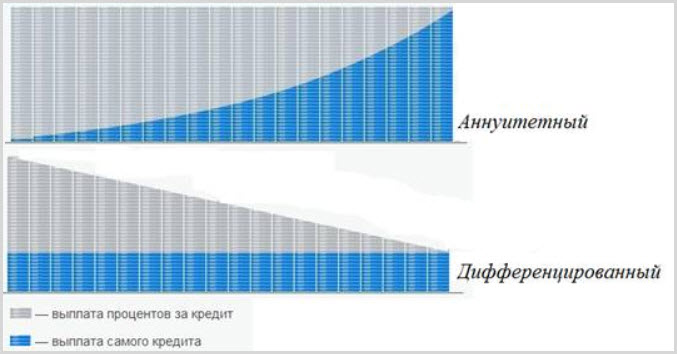

Распространенная схема, которую используют большинство российских банков — расчет по системе аннуитетного погашения, когда основной долг и проценты по кредиту складываются, а полученная сумма делится на равные части. Человеку, оформившему кредитный договор, необходимо вносить на счет одинаковую сумму денег для погашения ипотеки или потребкредита согласно графику. В этом случае долг будет состоять из основной части (тела кредита) и процентов (платы за использование заемных денежных средств). При аннуитетном типе платежа в первую половину срока производится погашение долга перед банком. При таком методе начисления вначале выплачивают проценты, а затем только остаток суммы основного долга, которая была выдана на улучшение жилищных условий или решений других насущных вопросов.

Аннуитетный вид платежа — выгодный способ для обеих сторон соглашения. Банк получает страховку от недополучения прибыли в ситуациях досрочного погашения кредита. Заемщик, в свою очередь, может рассчитать свою финансовую нагрузку и заранее распределить бюджет, чтобы не допустить просрочки и не испортить свою кредитную историю.

Заемщик, в свою очередь, может рассчитать свою финансовую нагрузку и заранее распределить бюджет, чтобы не допустить просрочки и не испортить свою кредитную историю.

В чем разница между дифференцированной и аннуитетной схемой

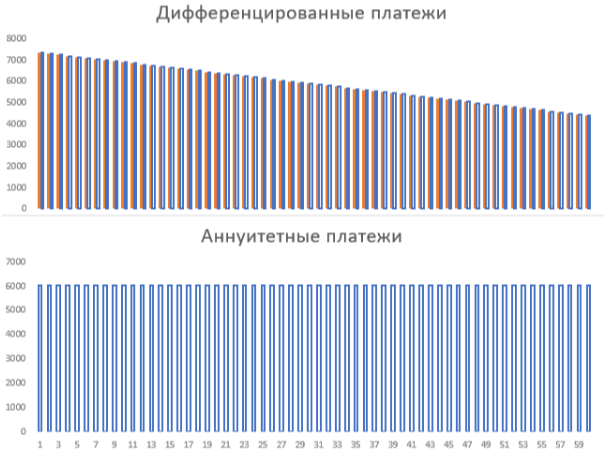

Дифференцированный платеж представляет собой схему погашения кредита, при которой заемщиком ежемесячно вносятся разные денежные суммы, размер которых сокращается. Сумма основного долга остается неизменной, а проценты, начисляемые на остаток уменьшаются по мере выплаты кредита.

Чтобы понять, чем отличаются два метода начисления выплат, что выгоднее или лучше выбрать — дифференцированный или аннуитетный платеж, предлагаем провести сравнение различий этих понятий. Выделим следующие показатели:

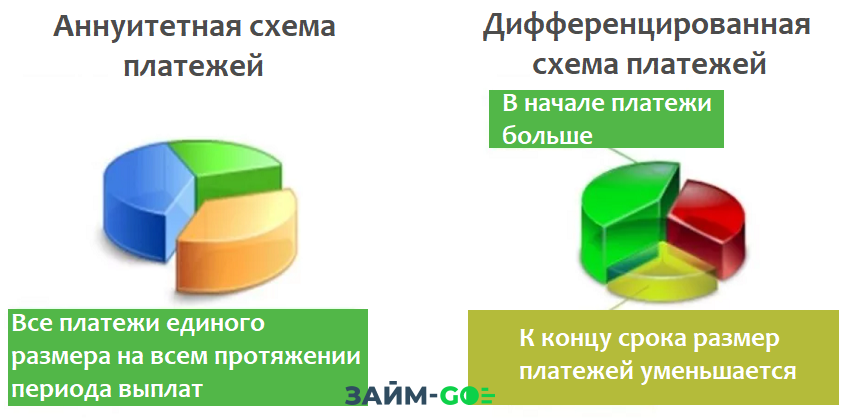

- Размер ежемесячного взноса. В отличие от аннуитета дифференцированный платеж рассчитывается по особой системе. На первом этапе заемщик вносит в качестве погашения задолженности большие суммы. Постепенно ежемесячные платежи уменьшаются.

- Досрочное погашение. В том случае, если заемщик захочет раньше срока внести часть задолженности, снижаться будет только размер последующих ежемесячных платежей. В отличие от аннуитета при дифференцированной системе изменение в меньшую сторону срока выплаты долга по ипотеке не предусмотрено.

- Планирование расходов. За счет того, что сумма платежа по кредиту при дифференцированной схеме постоянно меняется, заемщику затруднительно рассчитывать финансовую нагрузку и бюджет. В таких ситуациях нередки случаи просрочек по выплатам.

- Переплата. При дифференцированной схеме расчета общая сумма расходов, которые понес клиент в процессе погашения долга, заметно ниже, чем при аннуитетной.

Большинство банков используют систему начисления ежемесячного платежа, когда его размер неизменен на протяжении всего срока выплаты задолженности. При этом еще существуют кредитно-финансовые организации, которые дают заемщику право выбора: что для него будет выгодным — аннуитетная или дифференцированная схема, но таких немного.

Как рассчитать аннуитетный платеж

Если вы серьезно задумываетесь над получением потребкредита или оформлением ипотеки для решения жилищного вопроса, то важно реально оценить свое финансовое положение. Эксперты настаивают на том, чтобы выплаты по кредиту не превышали 40 % от общих доходов. В обратном случае потребуется экономить на повседневных нуждах.

При заключении договора сотрудник банка составит график платежей. Для предварительного расчета можно воспользоваться ипотечным калькулятором. Достаточно внести сумму кредита, указать размер процента комиссии, предполагаемый срок погашения долга.

Чтобы самостоятельно рассчитать предварительные данные, также можно воспользоваться следующей формулой:

P = S*(r*(1+r)n)/((1+r)n — 1), где:

- S — сумма кредита;

- P — размер аннуитетного платежа;

- r — ежемесячная процентная ставка;

- n — количество месяцев.

Зная основные условия кредитования, можно рассчитать приблизительно величину взноса, который потребуется выплачивать для погашения задолженности. При аннуитетной схеме платежей сумма переплат будет выше, чем при дифференцированной. Но она дает возможность планировать бюджет, что важно в текущей экономической ситуации.

Как погасить аннуитетный кредит досрочно

Многие заемщики, зная о переплатах, задумываются о том, как выгодно досрочно гасить долг по кредиту. Если не полностью, так частично. При этом клиент может выбрать, что для него лучше — сократить срок кредита или сумму ежемесячного платежа, тем самым снизив финансовую нагрузку.

Специалисты советуют оптимальный вариант. Заемщику необходимо сократить обязательный платеж, при этом продолжать выплачивать установленную изначально сумму. Так он быстрее уменьшит переплату по кредиту. При этом важно понимать, что выгода от досрочного погашения по аннуитетной ипотеке будет напрямую зависеть от того, сколько времени ее еще выплачивать. Если остается меньше года, то имеет смысл закрыть обязательства по текущему графику.

Аннуитетные и дифференцированные платежи | Статьи

Ипотеку относят к одному из наиболее распространенных банковских продуктов. Ежедневно растет общее число людей, узнающих о таком типе кредита. В современных условиях реально получить деньги по такой схеме намного проще, чем несколько лет назад. Кроме того, изобилие банков и брокеров позволяет самостоятельно выбрать наиболее подходящий вариант из предложенных.

В современных условиях реально получить деньги по такой схеме намного проще, чем несколько лет назад. Кроме того, изобилие банков и брокеров позволяет самостоятельно выбрать наиболее подходящий вариант из предложенных.

Однако даже тот факт, что с ипотекой уже давно столкнулись миллионы людей, не может избавить каждого от нужды в рассмотрении всевозможных нюансов непосредственно перед заключением договора. К важным моментам можно отнести вопрос насчет ежемесячных платежей. Ведь после заключения договора заемщик будет обязан каждый месяц «расставаться» с суммой, которая временами превышает доход и становится непосильной.

Стандартно размер ежемесячных выплат зависит от типа выбранного пакета услуг. Здесь все зависит от общей суммы предоставленных средств, а также процентной ставки. Как показывает практика, в мире существует множество пакетов услуг, где заемщик может точно определиться с процентной ставкой, методами вычисления процентов. Однако в системе банков России принято рассчитывать платежи двумя способами. Это аннуитетный и дифференцированный типы платежей, различаемые по сумме выплат и прочим нюансам.

Это аннуитетный и дифференцированный типы платежей, различаемые по сумме выплат и прочим нюансам.

Аннуитетный платеж

Такой вид платежей весьма распространен в большинстве банков, осуществляющих начисление кредитных платежей. Аннуитетный платеж отличается тем, что при нем размер ежемесячных выплат остается неизменным на протяжении всего срока действия договора. Следует отметить, что такие платежи особенно выгодны, удобны брокерам и заемщикам. Объясняется это тем, что банку удается получать вполне высокий доход от процентов. Кроме того, основная сумма процентов моментально отдается кредитору. Что касается заемщика, то для него выгода заключается в отсутствии малейших изменений по платежам. Клиенту удобно планировать имеющиеся бюджетные средства, причем какие-либо претензии от него к кредитору по поводу начисляемой суммы попросту отсутствуют.

Аннуитетный платеж фиксируют в заключаемом договоре. Вне зависимости от того, когда будет полностью погашено тело кредита, средняя сумма остается неизменной вплоть до конца выплат. При подсчете платежей учитывают общую сумму кредита, а также проценты, которые начисляются за конкретный срок. К особенностям такого кредита относится выплата основной суммы процентов прямо в начале периода (дополнительно выплачивается незначительная часть общей суммы). В середине периода сумма обычно уравнивается, а в конце – увеличивается.

При подсчете платежей учитывают общую сумму кредита, а также проценты, которые начисляются за конкретный срок. К особенностям такого кредита относится выплата основной суммы процентов прямо в начале периода (дополнительно выплачивается незначительная часть общей суммы). В середине периода сумма обычно уравнивается, а в конце – увеличивается.

Пример аннуитетного платежа:

При размере суммы кредитования в 1000000 на срок в 10 лет ставка по процентам равна 14%. Здесь сумма ежемесячного обязательного платежа будет равна 15500. На основании предоставленной информации можно сразу отметить, что банку выгоднее получать выплаты по процентам на протяжении первых лет внесения заемщиком сумм по задолженности. Заемщики дополнительно обращают внимание на сумму переплаты. В данном примере эта сумма составит 863197,95. Следует отметить, что сумма переплаты не относится к удорожанию жилья при продаже, так как это всего лишь стоимость пользования кредитными средствами.

Дифференцированный платеж

Такой тип платежа встречается крайне редко. При сегодняшних условиях кредитования порядка 5 банков СПб предоставляют возможность получить ипотеку при помощи дифференцированного платежа. При таких платежах ежемесячные суммы погашения несколько отличаются друг от друга. Ведь здесь к концу срока кредитования сумма идет на понижение. Платежи такого плана рассчитываются исходя из общей суммы, а также начисляемых на остаточную сумму процентов. Таким образом, к конку выплат ежемесячные платежи понижаются в закономерной последовательности.

Пример дифференцированного платежа

При размере суммы кредитования в 1000000 на срок в 10 лет ставка по процентам равна 14%. Если проанализировать предоставленные графические данные, то можно понять, что выплата основной части долга заемщиком распределяется на весь период предоставления ему кредитных средств. Проценты к конку погашения тела кредита уменьшаются, благодаря чему заемщик каждый раз тратит меньшие суммы. Если же обратить внимание на ежемесячный платеж, то в первое время он выше, чем при заключении договора по аннуитету. Однако в дальнейшем сумма выплат существенно снижается. В результате общая сумма переплаты составит 705833,61. Эту сумму, конечно же, нельзя назвать небольшой. Все же, при таких условиях заключения договора заемщик понимает, что при аннуитете ему придется переплатить еще больше. Тем не менее, при анализе договорных условий по аннуитету и дифференцированным платежам заемщику необходимо понимать, что во втором случае доход должен быть примерно на ¼ часть выше, чем в первом варианте. В качестве примера можно рассмотреть вариант получения семьей кредита в 1000000 сроком на 10 лет. При аннуитете общий доход семьи не должен опускаться ниже 35000. Если же это будет дифференцированный платеж, то эта же сумма должна быть не меньше 43000. Подсчитав итоги и проанализировав особенности каждого способа получения ипотеки, можно подчеркнуть, что аннуитет требует выплаты большей суммы по процентам.

Если же обратить внимание на ежемесячный платеж, то в первое время он выше, чем при заключении договора по аннуитету. Однако в дальнейшем сумма выплат существенно снижается. В результате общая сумма переплаты составит 705833,61. Эту сумму, конечно же, нельзя назвать небольшой. Все же, при таких условиях заключения договора заемщик понимает, что при аннуитете ему придется переплатить еще больше. Тем не менее, при анализе договорных условий по аннуитету и дифференцированным платежам заемщику необходимо понимать, что во втором случае доход должен быть примерно на ¼ часть выше, чем в первом варианте. В качестве примера можно рассмотреть вариант получения семьей кредита в 1000000 сроком на 10 лет. При аннуитете общий доход семьи не должен опускаться ниже 35000. Если же это будет дифференцированный платеж, то эта же сумма должна быть не меньше 43000. Подсчитав итоги и проанализировав особенности каждого способа получения ипотеки, можно подчеркнуть, что аннуитет требует выплаты большей суммы по процентам. Дифференцированные платежи выбирает тот клиент, который предпочитает при минимальных потерях и высоком доходе получить определенную сумму. Если же заемщик не имеет высокого дохода, но желает получить определенную сумму в банке, то он обычно выбирает аннуитет. Такой план вполне удобен и выгоден для большей части клиентов банков.

Дифференцированные платежи выбирает тот клиент, который предпочитает при минимальных потерях и высоком доходе получить определенную сумму. Если же заемщик не имеет высокого дохода, но желает получить определенную сумму в банке, то он обычно выбирает аннуитет. Такой план вполне удобен и выгоден для большей части клиентов банков.

Реальная картина

Существуют способы получения ипотеки через аннуитет при минимальной переплате. Как было подмечено ранее, при тех же условиях кредитования размер ежемесячных платежей составит 15526,26. Однако на самом деле в банковском деле мораторий на досрочное или частично досрочное погашение полученной суммы в кредит попросту отсутствует. В таком случае заемщик имеет право в соответствии с законом вносить определенные суммы ежемесячно, опираясь на график дифференцированных платежей. При таких условиях сумма переплаты будет значительно сокращена, причем дополнительно клиент будет «застрахован». Та самая «страховка» заключается в фиксированном платеже по аннуитету, когда при непредвиденных обстоятельствах может возникнуть тот же форс-мажор. В качестве примера можно рассмотреть ранее приведенные цифры. Так, на протяжении первых пяти лет выплат оговоренных сумм по аннуитету (с учетом дифференцированного ежемесячного платежа) сумма может на законных основаниях понизиться до 12137. Что касается суммы общей переплаты, то она составит не более 749406. Однако заемщику следует помнить о том, что в заключаемом договоре будет фиксироваться лишь график платежей по аннуитету. При этом выплаты по графику дифференцированных платежей в данном случае будут зависеть только от определенных действий заемщика.

В качестве примера можно рассмотреть ранее приведенные цифры. Так, на протяжении первых пяти лет выплат оговоренных сумм по аннуитету (с учетом дифференцированного ежемесячного платежа) сумма может на законных основаниях понизиться до 12137. Что касается суммы общей переплаты, то она составит не более 749406. Однако заемщику следует помнить о том, что в заключаемом договоре будет фиксироваться лишь график платежей по аннуитету. При этом выплаты по графику дифференцированных платежей в данном случае будут зависеть только от определенных действий заемщика.

Рассчитать ежемесячный платеж, узнать сумму переплаты и увидеть ориентировочный график платежей можно здесь.

Определение, расчет, формула и примеры

Что такое аннуитет?

Ключевые Takeaways

- Аннуитет к оплате является аннуитетом, оплата которого должна быть произведена немедленно в начале каждого периода.

- Причитающийся аннуитет можно противопоставить обычному аннуитету, когда платежи производятся в конце каждого периода.

- Типичным примером аннуитетного платежа является арендная плата, выплачиваемая в начале каждого месяца.

- Примером обычного аннуитета являются ссуды, такие как ипотечные кредиты.

- Формулы текущей и будущей стоимости причитающихся аннуитетов немного отличаются от формул для обычного аннуитета, поскольку они учитывают разницу в том, когда производятся платежи.

Что такое аннуитет?

Как работает аннуитетный платеж

Аннуитетный платеж требует выплаты в начале, а не в конце каждого периода аннуитета. Аннуитетные платежи, полученные физическим лицом, по закону представляют собой актив. Между тем, физическое лицо, выплачивающее причитающуюся ренту, имеет юридическое долговое обязательство, требующее периодических платежей.

Поскольку серия причитающихся аннуитетных платежей отражает ряд будущих притоков или оттоков денежных средств, плательщик или получатель средств может пожелать рассчитать полную стоимость аннуитета с учетом временной стоимости денег. Этого можно добиться, используя расчет текущей стоимости.

В таблице текущей стоимости аннуитета прогнозируемая процентная ставка указана в верхней части таблицы, а количество периодов — в крайнем левом столбце. Пересекающаяся ячейка между соответствующей процентной ставкой и количеством периодов представляет множитель текущей стоимости. Нахождение произведения между одним аннуитетным платежом и мультипликатором приведенной стоимости дает приведенную стоимость денежного потока.

Пожизненный аннуитет — это финансовый продукт, продаваемый страховыми компаниями, которые требуют аннуитетных платежей в начале каждого ежемесячного, квартального или годового периода, а не в конце периода. Это тип аннуитета, который будет обеспечивать держателю выплаты в течение периода распределения до тех пор, пока он жив. После смерти получателя аннуитета страховая компания удерживает все оставшиеся средства.

После смерти получателя аннуитета страховая компания удерживает все оставшиеся средства.

Выплаты дохода от аннуитета облагаются налогом как обычный доход.

Причитающаяся рента по сравнению с обычной рентой

Аннуитетный платеж представляет собой повторяющуюся эмиссию денег в начале периода. В качестве альтернативы обычный аннуитетный платеж представляет собой повторяющуюся эмиссию денег в конце периода. Контракты и деловые соглашения определяют этот платеж, и он зависит от того, когда получена выгода. При оплате расходов бенефициар уплачивает аннуитетный платеж до получения выгоды, в то время как бенефициар производит обычные платежи после получения выгоды.

Сроки аннуитетного платежа имеют решающее значение с точки зрения альтернативных издержек. Сборщик платежа может инвестировать аннуитетный платеж, полученный в начале месяца, для получения процентов или прироста капитала. Вот почему аннуитетный платеж более выгоден для получателя, поскольку у него есть возможность быстрее использовать средства. В качестве альтернативы, лица, выплачивающие аннуитет, теряют возможность использовать средства в течение всего периода. Таким образом, те, кто платит аннуитеты, обычно предпочитают обычные аннуитеты.

В качестве альтернативы, лица, выплачивающие аннуитет, теряют возможность использовать средства в течение всего периода. Таким образом, те, кто платит аннуитеты, обычно предпочитают обычные аннуитеты.

Примеры причитающихся аннуитетов

Аннуитетный платеж может возникнуть из-за любого повторяющегося обязательства. Многие ежемесячные счета, такие как арендная плата, оплата автомобиля и оплата мобильного телефона, являются аннуитетными, поскольку получатель должен платить в начале расчетного периода. Расходы на страхование обычно представляют собой аннуитеты, поскольку страховщик требует выплаты в начале каждого периода покрытия. Ситуации, связанные с аннуитетом, также обычно возникают в связи с накоплением на пенсию или откладыванием денег для определенной цели.

Как рассчитать стоимость аннуитетного платежа

Текущая и будущая стоимость причитающихся аннуитетов может быть рассчитана с использованием небольших модификаций текущей стоимости и будущей стоимости обычного аннуитета.

Приведенная стоимость аннуитета к уплате

Приведенная стоимость аннуитетного платежа сообщает нам текущую стоимость ряда ожидаемых аннуитетных платежей. Другими словами, он показывает, сколько сейчас стоит будущая сумма, подлежащая выплате.

Расчет текущей стоимости причитающихся аннуитетов аналогичен расчету текущей стоимости обычного аннуитета. Однако существуют тонкие различия, которые необходимо учитывать при наступлении срока выплаты аннуитета. При наступлении аннуитета платежи производятся в начале интервала, а при обычном аннуитете платежи производятся в конце периода. Формула для текущей стоимости аннуитета, причитающегося:

Текущая стоимость аннуитета. ИнвестопедияС:

- C = Денежные потоки за период

- i = процентная ставка

- n = количество платежей

Давайте посмотрим на пример текущей стоимости аннуитета. Предположим, вы являетесь бенефициаром, которому назначено немедленное получение 1000 долларов каждый год в течение 10 лет с годовой процентной ставкой 3%. Вы хотите знать, сколько сегодня стоит для вас поток платежей. Основываясь на формуле текущей стоимости, текущая стоимость составляет 8 786,11 долларов США.

Вы хотите знать, сколько сегодня стоит для вас поток платежей. Основываясь на формуле текущей стоимости, текущая стоимость составляет 8 786,11 долларов США.

Будущая стоимость причитающейся ренты

Будущая стоимость аннуитета показывает нам конечную стоимость ряда ожидаемых платежей или стоимость на будущую дату.

Точно так же, как существуют различия в том, как рассчитывается текущая стоимость обычного аннуитета и причитающегося аннуитета, существуют также различия в том, как рассчитывается будущая стоимость денег для обычного аннуитета и причитающегося аннуитета. Будущая стоимость причитающихся аннуитетов рассчитывается как:

Будущая стоимость аннуитетного платежа. ИнвестопедияИспользуя тот же пример, мы вычисляем, что будущая стоимость потока доходов составит 11 807,80 долларов.

Будущая стоимость аннуитетного платежа. ИнвестопедияAnnuity Due Часто задаваемые вопросы

Что лучше: обычный аннуитет или аннуитетный платеж?

Что лучше, обычная рента или рента, зависит от того, являетесь ли вы получателем платежа или плательщиком. В качестве получателя платежа аннуитетный платеж часто предпочтительнее, потому что вы получаете платеж авансом на определенный срок, что позволяет вам немедленно использовать средства и получать более высокую текущую стоимость, чем у обычного аннуитета. Как плательщику, обычный аннуитет может быть благоприятным, поскольку вы делаете платеж в конце срока, а не в начале. Вы можете использовать эти средства в течение всего периода до оплаты.

В качестве получателя платежа аннуитетный платеж часто предпочтительнее, потому что вы получаете платеж авансом на определенный срок, что позволяет вам немедленно использовать средства и получать более высокую текущую стоимость, чем у обычного аннуитета. Как плательщику, обычный аннуитет может быть благоприятным, поскольку вы делаете платеж в конце срока, а не в начале. Вы можете использовать эти средства в течение всего периода до оплаты.

Часто вам не предоставляется возможность выбора. Например, страховые взносы являются примером аннуитета, при котором платежи по страховым взносам должны производиться в начале отчетного периода. Плата за автомобиль является примером обычного аннуитета с платежами, подлежащими выплате в конце отчетного периода.

Что такое немедленная рента?

Немедленная рента — это счет, финансируемый за счет единовременного депозита, который генерирует немедленный поток доходов. Доход может быть на установленную сумму (например, 1000 долларов в месяц), на указанный период (например, 10 лет) или на всю жизнь.

Как рассчитать будущую стоимость аннуитета?

Будущая стоимость аннуитета рассчитывается по формуле:

Будущая стоимость аннуитетного платежа. Инвестопедиягде

- C = денежные потоки за период

- i = процентная ставка

- n = количество платежей

Что означает аннуитет?

Аннуитет — это страховой продукт, предназначенный для получения платежей немедленно или в будущем владельцу аннуитета или назначенному получателю. Владелец счета либо вносит единовременный платеж, либо серию платежей в аннуитет и может либо получить немедленный поток дохода, либо отложить получение платежей на какое-то время в будущем, обычно после периода накопления, когда счет приносит проценты с отложенным налогом. .

Что происходит, когда истекает срок действия ренты?

По истечении срока аннуитета договор расторгается, и дальнейшие платежи не производятся. Договорное обязательство выполнено, и ни одна из сторон не несет никаких дополнительных обязательств.

Практический результат

Аннуитетный платеж — это аннуитет с платежом, причитающимся или сделанным в начале платежного интервала. Напротив, обычный аннуитет генерирует платежи в конце периода. В результате методы расчета настоящей и будущей стоимости различаются. Типичным примером причитающейся ренты являются арендные платежи арендодателю, а распространенным примером обычного аннуитета являются платежи по ипотеке кредитору. В зависимости от того, являетесь ли вы плательщиком или получателем платежа, аннуитетный платеж может быть лучшим вариантом.

Что такое аннуитетный платеж. Аннуитетный платеж Порядок расчета аннуитетных платежей по кредиту

Вы обязуетесь погасить сумму кредита и проценты по нему в течение определенного периода времени. Существует несколько способов погашения кредита, самый распространенный способ — аннуитетных платежей . В этой статье мы рассмотрим, что такое аннуитетный платеж , узнаем формулу аннуитетного платежа и проведем расчет.

В этой статье:

Аннуитетные и дифференцированные платежи

аннуитет Это же ежемесячный платеж. То есть при аннуитетном платеже вы каждый месяц платите одну и ту же сумму (кредит + проценты по нему), вне зависимости от оставшейся суммы долга.

Другой способ погашения кредита дифференцированный платеж т.е. уплата процентов на остаток долга. При дифференцированных платежах сумма вашего ежемесячного платежа будет уменьшаться к концу срока кредита, так как вы будете платить проценты по кредиту на оставшуюся сумму долга. Например, если вы погасите 80% кредита, вы будете платить проценты на оставшуюся сумму (20%).

Для самих банков выгоднее использовать аннуитетные платежи, так как в этом случае они получают больше прибыли по процентам. Для заемщика аннуитетные платежи более выгодны в том смысле, что удобнее платить каждый месяц одну и ту же сумму, чем каждый раз разную и уточнять, сколько ему нужно платить в следующем месяце.

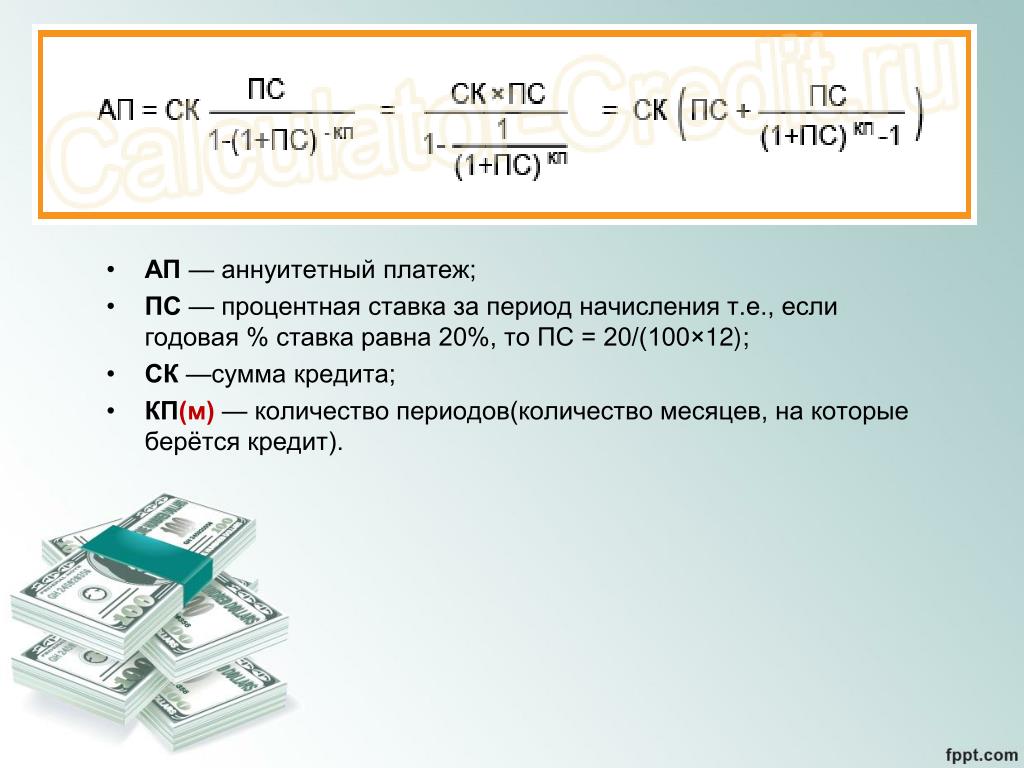

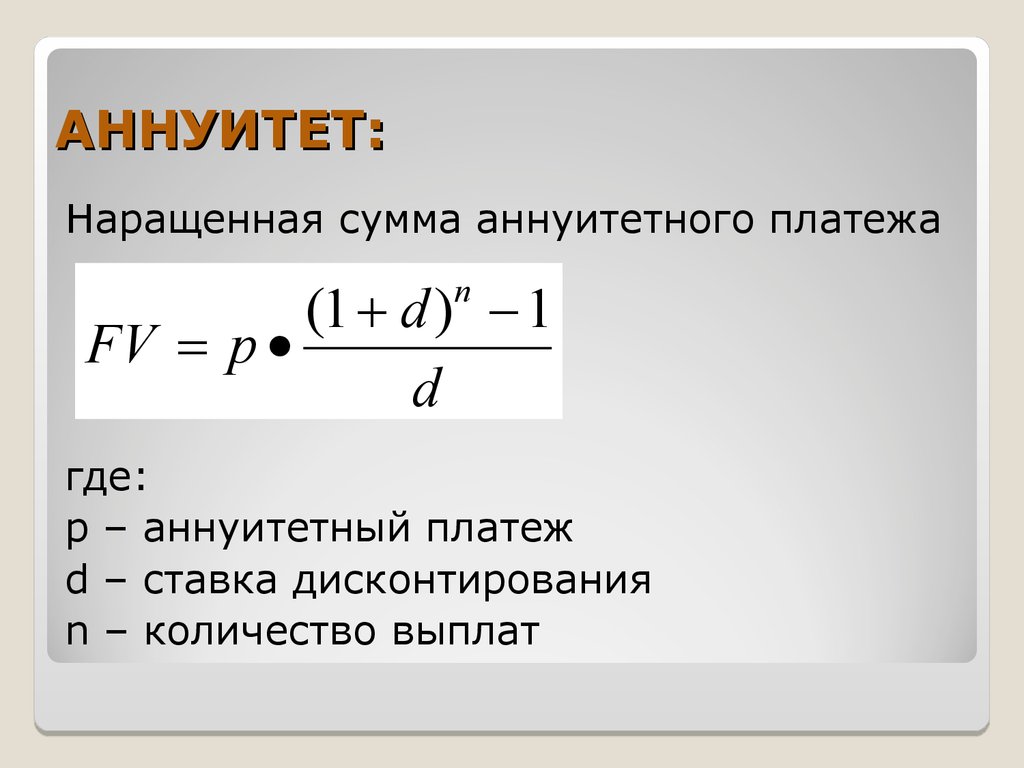

Формула аннуитетного платежа

В соответствии с формулой аннуитетного платежа сумма периодических (ежемесячных) платежей составит:

А = К С

Где А — ежемесячный аннуитетный платеж,

К — аннуитетный коэффициент,

С — сумма кредита.

Коэффициент ренты рассчитывается по следующей формуле:

Где i — месячная процентная ставка по кредиту (= годовая ставка / 12),

n — количество периодов, в течение которых выплачивается кредит.

Поскольку периодичность платежей по кредиту ежемесячная, ставка по кредиту (i) принимается ежемесячно. Если процентная ставка составляет 12% годовых, то месячная ставка составляет:

i = 12% / 12 месяцев = 1%.

Используя приведенную выше формулу аннуитетного платежа, вы можете узнать ежемесячную сумму, которую вам нужно платить, чтобы погасить кредит.

Расчет аннуитетного платежа

Приведем пример расчета аннуитетного платежа.

Допустим, вы взяли кредит в банке на сумму 30 000 рублей под 18% годовых сроком на 3 года.

Исходные данные:

S = 30 000 руб.

i = 1,5% (18%/12 мес) = 0,015

n = 36 (3 года х 12 мес)

Подставляем эти значения в формулу и определяем аннуитетный коэффициент:

В скобках формула указана по порядку: процентная ставка, количество месяцев, сумма кредита. Его также можно записать так:

ПЛТ(0,015; 36; -30000) |

18% годовых / 12 месяцев / 100 = 0,015

В любом случае получим сумму ежемесячных платежей 1084,57 рублей .

Аннуитетный платеж отличается спецификой исчисления и выплаты — равными частями в течение всего срока кредита, состоящими из процентов по кредиту и суммы основного долга. Современные банки практикуют преимущественно аннуитетные платежи при кредитовании, что связано с высоким процентным доходом.

- А — сумма платежа;

- К — аннуитетный коэффициент;

- S — начальная сумма кредита.

Если вы не знаете коэффициент, его также можно рассчитать по формуле:

К = i*(1+i) n / ((1+i) n -1)

- i — месячная ставка;

- n – количество месяцев, за которые необходимо погасить кредит.

Если месячная ставка неизвестна, разделите годовую процентную ставку на 12.

Что такое аннуитетный платеж по кредиту?

Как разобраться, что такое аннуитетный платеж по кредиту? Это обычная сумма платежа для погашения кредита. Характерной чертой такого платежа являются равные суммы погашения: за весь обозначенный срок кредита вы будете ежемесячно выплачивать одну и ту же сумму, в которую входит тело кредита, проценты по кредиту.

С 2012 года заемщики могут досрочно погасить кредит без ущерба для своего кошелька. Из-за этого многие кредиторы ищут способ погасить долг досрочно. Однако важно заранее просчитать, насколько это выгодно.

При аннуитетных платежах по существу авансируются проценты. Например, у вас есть кредит на 6 месяцев, но вы использовали его только 4 месяца и погасили на пятый. Получается, что при первых выплатах вы выплатили сумму процентов, как если бы использовали средства в 5-м, 6-м месяцах.

Например, у вас есть кредит на 6 месяцев, но вы использовали его только 4 месяца и погасили на пятый. Получается, что при первых выплатах вы выплатили сумму процентов, как если бы использовали средства в 5-м, 6-м месяцах.

При регулярном погашении проценты выплачиваются по графику. Если будет досрочный платеж, по аннуитету — переплатите.

Что такое график аннуитетных платежей?

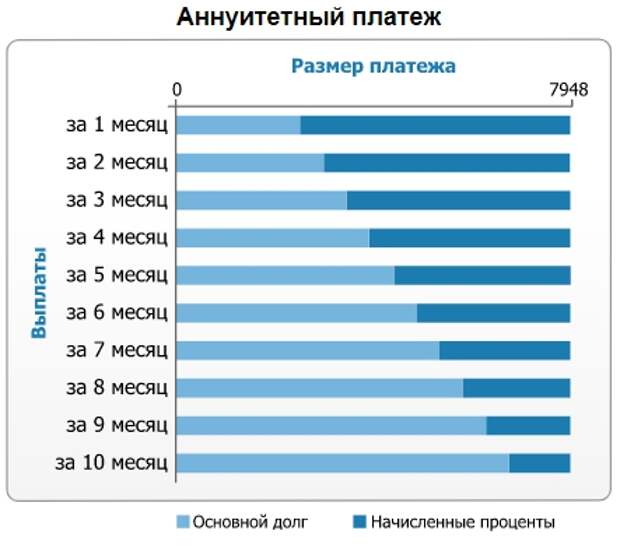

График аннуитетных платежей рассчитывается таким образом, чтобы каждый ежемесячный платеж был одинаковым. Банк начисляет проценты на остаток долга, поэтому их сумма ежемесячно уменьшается, соответственно сумма погашения тела будет увеличиваться.

Следовательно, в первом платеже основную долю платежа составят проценты, а в последнем — тело кредита.

Как пользоваться калькулятором аннуитетных платежей?

Многие банки, частные кредитные компании размещают на своих официальных сайтах онлайн-калькулятор аннуитетных платежей.

Для его использования достаточно ввести ежемесячные проценты, количество месяцев (период кредитования) и общую сумму кредита в соответствующие поля. Программа автоматически рассчитает ваш ежемесячный платеж, сумму всех выплат и процентов.

Программа автоматически рассчитает ваш ежемесячный платеж, сумму всех выплат и процентов.

Погашение аннуитетных платежей

Погашение аннуитетных платежей – это процесс, при котором сумма платежей будет меньше платежей по другим платежным системам. Это связано с тем, что изначально заемщик погашает почти один процент по кредиту, а основной долг остается практически нетронутым. Поэтому аннуитетная схема погашения дает возможность получить кредит людям с низкой платежеспособностью.

Совет от Sravni.ru: Низкий размер выплат не слишком сильно влияет на семейный бюджет, а дороговизна кредитных средств постепенно все меньше ощущается за счет инфляционных государственных процессов. Аннуитетный платеж выгоден при оформлении ипотечного кредита, поскольку позволяет планировать бюджет на несколько лет вперед.

Примечание 3. Результаты расчетов, проведенных самостоятельно, могут отличаться от выданных банком. Учитывайте эти нюансы и внимательно консультируйтесь перед оформлением кредита.

Каковы хорошие и плохие моменты аннуитета?

Хотя аннуитетный платеж выгоден банку, он имеет и положительные стороны для клиента.

Основной плюс — Выплаты производятся небольшими суммами. Это снимает чрезмерную финансовую нагрузку на бюджет гражданина. Обычно за кредитами обращаются те физические лица, которые не имеют возможности тратить большие суммы средств, поэтому для них важен момент размера выплат.

При этом обратите внимание, что выше мы уже показывали, сколько заемщик переплачивает при аннуитете. Если посмотреть на конечную стоимость кредита, становится понятно, сколько теряет среднестатистический человек. это очень серьезный минус .

В свете информации, указанной в статье, тем не менее нельзя сказать, что дифференцированная форма погашения кредита однозначно лучше . Такая схема оплаты подразумевает погашение сразу крупными суммами, что обычно не по карману горожанам.

Каждый клиент должен решить для себя, как ему выгоднее расплачиваться с финансовой организацией: медленно, но менее болезненно с денежной точки зрения, или быстро, но со значительной нагрузкой на бюджет .

Аннуитетный платеж — это «медленно и почти безболезненно».

При обращении в банк клиенту по умолчанию предлагается погасить долг аннуитетным платежом, т.е. равными долями. Что это за платеж, как соотносится сумма погашенного долга и проценты за пользование денежными средствами, в чем его преимущества и недостатки? Необходимо знать ответы на эти вопросы, чтобы иметь возможность выбирать между аннуитетной и дифференцированной оплатой.

Согласно банковской терминологии, аннуитет – вид платежа по кредиту, при котором сумма ежемесячного платежа остается неизменной. Например, если взять 250 тысяч рублей на 5 лет под 17% годовых, то платеж составит 6213 рублей в месяц, и изменить его можно только двумя способами:

- путем частичного досрочного погашения — в этом случае основной долг уменьшится, а платеж будет пересчитан в соответствии с новой суммой, соответственно, чем больше будет погашено досрочно, тем меньший платеж придется вносить ежемесячно ;

- путем рефинансирования — т. е. изменения процентной ставки, срока платежа и т.д., под рефинансированием обычно понимается уменьшение платежа, но может происходить и увеличение — например, если несколько кредитов объединяются в один.

е. изменения процентной ставки, срока платежа и т.д., под рефинансированием обычно понимается уменьшение платежа, но может происходить и увеличение — например, если несколько кредитов объединяются в один.

е. изменения процентной ставки, срока платежа и т.д., под рефинансированием обычно понимается уменьшение платежа, но может происходить и увеличение — например, если несколько кредитов объединяются в один.Но даже после изменения суммы основного долга дальнейшее погашение кредита будет происходить равными долями.

Каждый аннуитетный взнос состоит из двух частей:

- погашение основного долга;

- выплата процентов за пользование денежными средствами.

В начальный период выплаты по аннуитетной схеме выплачивается больше процентов, чем погашается долг, поэтому сумма переплаты может быть значительной. Особенно это актуально для долгосрочных расчетов с кредитом на крупную сумму – ипотекой или автокредитом.

Итак, если взять ипотечный кредит в размере 2,5 млн рублей на 20 лет под 12% годовых, то сумма платежа в месяц составит 27 527 рублей, а в первый раз из них на выплаты пойдет 25 000 рублей проценты, а общий долг уменьшится всего на 2527 руб.

Как рассчитать аннуитетный платеж

Проще всего рассчитать сумму будущих аннуитетных платежей с помощью нашего кредитного калькулятора, однако, если вы хотите сами посмотреть, как рассчитывается платеж, вы можете воспользоваться готовыми формулами.

Итак, как мы выяснили, аннуитетный платеж «расщепляется» на две части. Поэтому в расчетах будут использоваться две формулы: по одной необходимо рассчитать общую сумму платежа, а по второй – проценты.

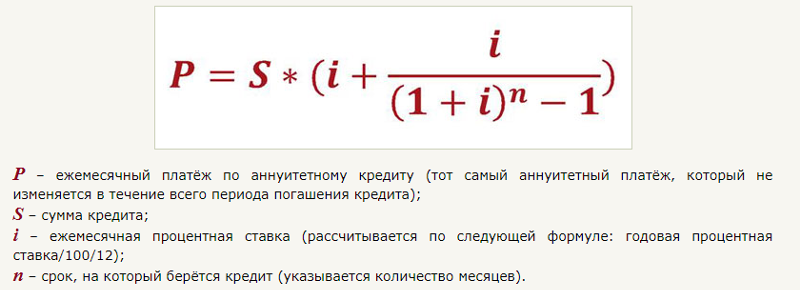

Для определения суммы ежемесячного платежа используйте следующую формулу:

Платеж = сумма кредита * (P + )

где P — месячная ставка по кредиту (годовая ставка / 12), а N — количество месяцев, в течение которых действует кредит.

Итак, если взять кредит в размере 200 000 рублей на 60 месяцев под 24% годовых, то сумма платежа в месяц составит:

200000 * (2 + ) = 5753,59

Сразу отметим, что в реальности банки могут использовать несколько иную формулу, которая рассчитывает сумму платежа исходя из разной продолжительности месяцев, с учетом «високосного года» года и т. п., поэтому цифры в банковские расчеты могут незначительно отличаться.

п., поэтому цифры в банковские расчеты могут незначительно отличаться.

Вторая формула для определения процентов, она достаточно сложная, так как для расчетов используется сложение процентов. Однако его наиболее часто используемая упрощенная версия:

.Проценты = остаток долга * годовая ставка по кредиту / 12

Значит, в этом случае в первый месяц придется заплатить проценты:

200000 * 0,24 / 12 = 4000

Таким образом, в приведенном примере сумма аннуитетного платежа в месяц составит 5753,59рублей, из которых 4000 рублей придется заплатить в качестве процентов.

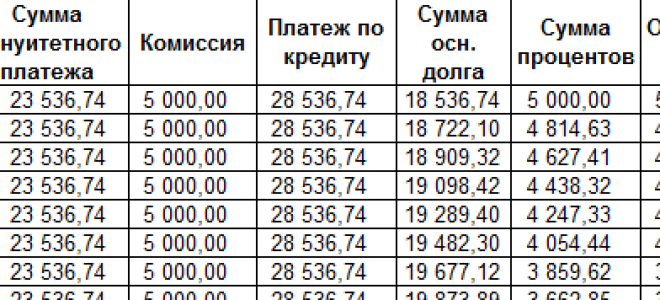

Поскольку основной долг уменьшается с каждым платежом, при составлении графика платежей необходимо каждый раз производить перерасчет, уменьшая долг на разницу между всем платежом и выплаченными процентами.

Итак, за первый месяц основной долг уменьшится на 1753,59 руб. следовательно, во втором месяце будет выплачено меньше процентов:

(200000 — 1753,59) * 0,24/12 = 3964,93

и размер долга уменьшится уже на 1788,66 руб. и так далее.

и так далее.

Преимущества и недостатки аннуитетного платежа

Имеет смысл сравнить аннуитетный вид погашения долга с дифференцированным, при котором сумма платежей уменьшается. Итак, преимущества этого метода следующие:

- размер взносов предопределен и всегда одинаков, так легче планировать свой бюджет на будущее, а в случае дифференцированного, придется каждый раз узнавать, сколько нужно платить;

- первый аннуитетный платеж будет меньше, чем в случае дифференцированного;

- этот способ позволит взять кредит на большую сумму, так как банки рассчитывают максимальный ежемесячный платеж исходя из дохода клиента.

Еще одно преимущество аннуитетного платежа связано с возможностью получения налогового вычета по процентам по ипотеке, так как проценты погашает клиент в первую очередь — это позволит ему получить большую сумму возмещения.

Недостаток аннуитетного вида оплаты, пожалуй, только один, но существенный: возникает большая переплата, чем при дифференцированной оплате. Итак, в приведенном примере общая сумма переплаты составит 145215,6 руб. (72,6% от суммы кредита), при дифференцированном — 122 000,1 руб. (61% от суммы кредита). Чем больше кредит, тем значительнее будет разница в переплате.

Итак, в приведенном примере общая сумма переплаты составит 145215,6 руб. (72,6% от суммы кредита), при дифференцированном — 122 000,1 руб. (61% от суммы кредита). Чем больше кредит, тем значительнее будет разница в переплате.

Поэтому при выборе вида платежа нужно исходить из того, можно ли применить досрочное погашение, так как только с его помощью можно уменьшить переплату и уменьшить размер ежемесячных платежей.

Не пропустите наши новые статьи!

Подписаться на обновления

Что выгоднее непосредственно для получателя заемных средств аннуитетный или дифференцированный вид платежа? Небольшой сравнительный анализ показывает основные отличия двух схем:

- аннуитетная схема погашения кредита получается в результате дорогой дифференцированной схемы, и это особенно заметно при высоких процентных ставках и длительных сроках кредита;

- первоначальные взносы при дифференцированной схеме, по сравнению с аннуитетной, получается больше;

- на рынке кредитования в первую очередь предлагают аннуитетную схему погашения кредита, за счет значительно сниженных требований к минимальной сумме подтвержденного дохода заемщика;

- при досрочном погашении в случае использования аннуитетной схемы оплаты стоимость кредита снижается, так как значительная сумма процентов погашается при первых платежах по кредиту;

- при предоставлении кредита с дифференцированной схемой погашения финансовые учреждения более тщательно проверяют платежеспособность потенциального заемщика, так как на первых этапах погашения кредита ему необходимо погасить значительную часть полученных средств.

Однако окончательный выбор графика и схемы погашения остается за потенциальным заемщиком.

Кредитный калькулятор — это инструментарий для расчета основных параметров кредита, реализуемый через веб-интерфейс, как правило, на сайте банковского учреждения. Кредитный онлайн-калькулятор — это быстрый способ спланировать погашение как основной суммы кредита, так и процентов, начисляемых на остаток использованного кредитного лимита.

С помощью нашего кредитного калькулятора вы можете осуществлять платежи дифференцированными или аннуитетными платежами.

Аннуитетный платеж – ежемесячное погашение полученных кредитных средств путем внесения единых фиксированных платежей. Аннуитетное погашение представлено двумя частями – плата за пользование кредитными средствами и сумма, которая направляется на погашение самого кредита.

Дифференцированный платеж осуществляется ежемесячно, сумма платежа уменьшается прямо пропорционально сроку до окончания кредитного договора.