Что такое аннуитетный и дифференцированный платеж по кредиту?

В данной статье мы посмотрим, что такое аннуитетный и дифференцированный платеж по кредиту, в чем их отличия, какой из них и при каких условиях будет выгоднее. Какие особенности есть у каждого вида платежей и почему кредитные организации предпочитают использовать аннуитетные платежи для заемщиков.

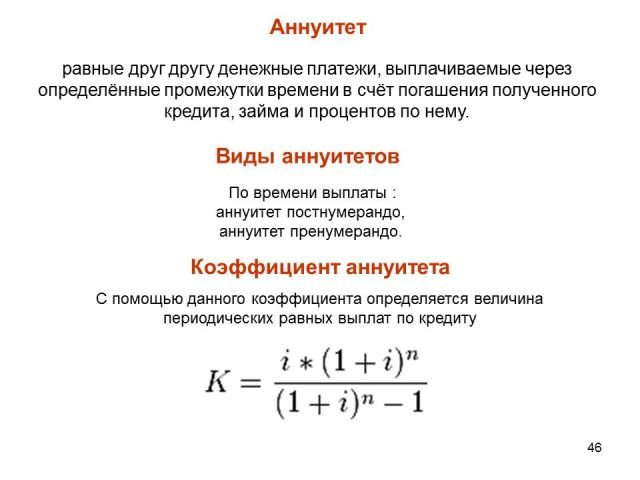

Аннуитетный и дифференцированный платёж — в чём разница?

Аннуитетный и дифференцированный – это два вида платежей, которые погашаются по кредитным договорам и экспресс кредитам что это такое и как его взять, мы уже знаем, в чем разница между ними. Как правило, выбор вида платежа остается за кредитной организацией, поэтому часто они не тратят свое время и силы на объяснение потребителям о том, что выгоднее. Например, многие заемщики жалуются, что даже при больших суммах кредитования, например, ипотечных сотрудники не рассказывают, что будет лучше аннуитетный или дифференцированный платеж.

Напомним, что ипотека – это кредит, который оформляется исключительно с обеспечением, в качестве последнего и выступает приобретенная недвижимость, чаще всего квартира. Это одна из самых популярных банковских программ в последнее время в России. Многие стараются улучшить жилищные условия, особенно с тех пор, как государство объявило предоставление поддержки определённым категориям граждан, например, молодым семьям.

Это одна из самых популярных банковских программ в последнее время в России. Многие стараются улучшить жилищные условия, особенно с тех пор, как государство объявило предоставление поддержки определённым категориям граждан, например, молодым семьям.

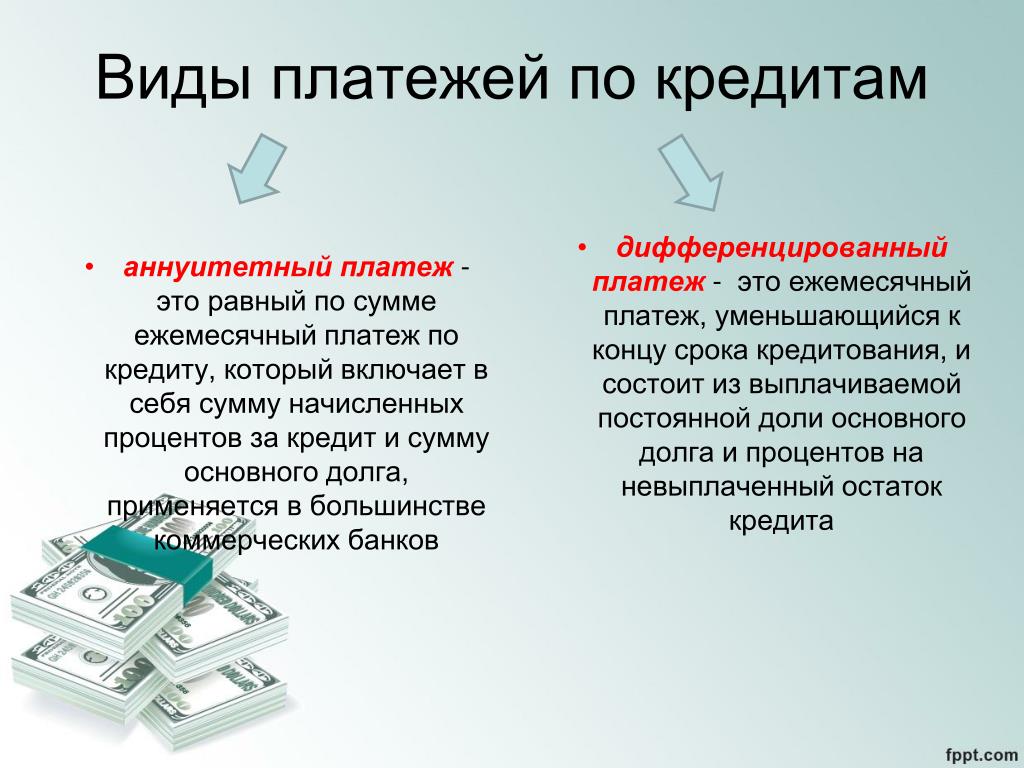

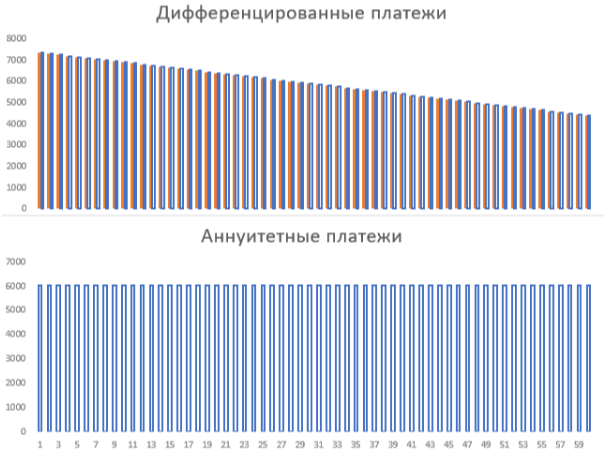

Аннуитетный платеж – когда сумма долга вместе с процентами складываются, а потом делятся на количество месяцев по потребительскому кредиту что это такое, мы уже рассказывали, предусмотренного по договору, поэтому и получается, что при данном виде платежей каждый месяц заемщик уплачивает банку одинаковую сумму. При дифференцированных платежах сумма по договору делится на количество месяцев, а потом на каждый из них н насчитываются проценты, исходя из остатка долга.

Что такое Аннуитетный платёж?

Что такое аннуитетный платеж, мы уже начали немного рассказывать, его особенность в том, что весть долг и оплата за его использование делится на срок кредитования. Именно этот вид банки выбирают чаще всего для своих потребителей. Как мы уже говорили, общая сумма ежемесячного платежа не меняется, а вот его состав да. Первые месяцы – это, в основном, оплата только процентов, чем ближе к концу договора, тем больше становится часть для погашения основного долга.

Первые месяцы – это, в основном, оплата только процентов, чем ближе к концу договора, тем больше становится часть для погашения основного долга.

При неустойчивом доходе, когда ежемесячный платеж критично важен для заемщика, лучше выбирать именно аннуитетный платеж. Данный вид платежа несколько обманчив, при выплате ежемесячных сумм вы все равно не погашаете долг равномерно, т.к. кредитная организация в первую очередь пересчитывает погашение процентов, а только потом сумму основного долга. Именно поэтому, если через какое-то время возникнет возможность досрочного погашения, много выгадать на переплатах не получится, потому что на первом этапе они уже все были оплачены. В случае с ипотекой можно только рассчитывать на возврат процентов каков максимальный срок для этого, мы уже знаем.

Девяносто процентов заемщиков даже не задумываются о том, какой вид платежей лучше выбирать, многие опираются на опыт друзей и знакомых, забывая о том, что долг придется выплачивать не им, а самостоятельно. Аннуитет больше подойдет тем, кто имеет невысокий, но стабильный доход, не нужно будет постоянно оглядываться на график, оставляя плавающий резерв средств на следующий месяц. Основные его преимущества в том, что при таком виде платежей значительно снижается риск невыплаты обязательств, в случае, если произойдут какие-либо непредвиденные события. При досрочном частичном погашении размер следующих платежей будет автоматически уменьшаться.

Аннуитет больше подойдет тем, кто имеет невысокий, но стабильный доход, не нужно будет постоянно оглядываться на график, оставляя плавающий резерв средств на следующий месяц. Основные его преимущества в том, что при таком виде платежей значительно снижается риск невыплаты обязательств, в случае, если произойдут какие-либо непредвиденные события. При досрочном частичном погашении размер следующих платежей будет автоматически уменьшаться.

Что такое Дифференцированный платёж?

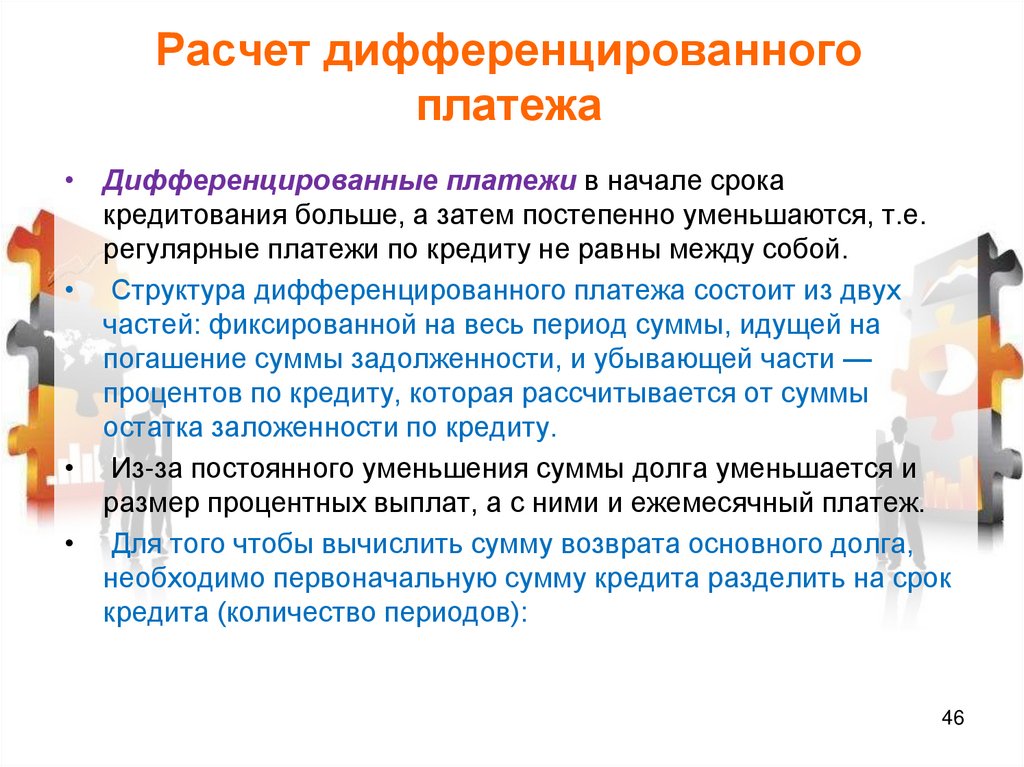

Что такое дифференцированный платеж и какие плюсы и минусы есть у него. При заключении кредитного договора важно знать не только процентную ставку и срок кредитования, но и вид платежей, который будет использоваться кредитором. Лучше заранее узнать и о том, какие условия досрочного погашения есть и как будет выглядеть схема закрытия долга. Здесь основная сумма разделена равными долями по количеству месяцев договора. Процент за пользование денежными средствами начисляется на остаток долга, как уменьшить процент по кредиту, мы уже знаем.

В силу того, что с каждым платежом сумма основного долга уменьшается, то и процент будет становиться все меньше. Дифференцированный платеж лучше выбирать заемщикам, доход которых в месяц значительно выше, чем выплата в месяц банку, пусть даже доход не является стабильным. К концу договора ежемесячный платеж будет значительно меньше. При таких платежах выгоднее оформлять досрочное погашение, да и сумма переплат здесь будет ниже, чем в аннуитетом варианте.

При выборе данной системы, особенно, если сумма кредита достаточно большая, можно действительно сэкономить, но важно правильно просчитать свои возможности. Оформляя кредитные договора лучше учитывать не только основные моменты, такие как проценты или сроки, но и другие условия.

Аннуитетные и дифференцированные платежи — в чем отличие?

Время чтения статьи ⏳ 2 мин.

Взятие кредитной ссуды под проценты на сегодняшний день является стандартным способом решения финансовых задач, но большинство заемщиков по-прежнему смутно себе представляют процесс оформления договора. Самым частым и главным вопросом по сей день остается разница между аннуитетными и дифференцированными платежами по кредиту.

Самым частым и главным вопросом по сей день остается разница между аннуитетными и дифференцированными платежами по кредиту.

Содержание статьи

Что такое аннуитетный платеж?

Аннуитетный платеж — часто встречающийся в большинстве финансовых организаций вид погашения заемных средств, когда общая сумма займа и сумма, вычисляемая из процентной ставки, складываются вместе, а после делятся на весь период кредита. В итоге получатель при аннуитетной форме погашения кредита ежемесячно выплачивает банку одну и ту же сумму средств, направленную на погашения ссуды. Ежемесячный платеж рассчитывается перед выдачей заемных средств и указывается в договоре о кредитовании.

Что такое дифференцируемый платеж

Дифференцированный платеж — редкая форма кредита, чаще встречающаяся у СберБанка. Общая сумма займа делится на период кредита, а сумма, вычисляемая из процентной ставки, ежемесячно приплюсовывается к ежемесячному взносу из расчета, сколько получатель еще должен вернуть денег. В начале кредитного срока заемщик вносит крупные ежемесячные платежи по кредиту, а к концу периода эта сумма сокращается в несколько раз, так как проценты за услугу были возмещены в самом начале и остался только основной долг. Дифференцированный платеж также называют ипотечным и преимущество его в том, что данный вид кредита выдается потребителям на достаточно большой период и под низкую процентную ставку, если сравнивать с другими видам заемных ссуд.

В начале кредитного срока заемщик вносит крупные ежемесячные платежи по кредиту, а к концу периода эта сумма сокращается в несколько раз, так как проценты за услугу были возмещены в самом начале и остался только основной долг. Дифференцированный платеж также называют ипотечным и преимущество его в том, что данный вид кредита выдается потребителям на достаточно большой период и под низкую процентную ставку, если сравнивать с другими видам заемных ссуд.

Аннуитетный и дифференцированный: разница простыми словами

Если обобщать вышесказанное, можно выделить главные отличия, которые и составляют ту самую разницу между аннуитетным и дифференцированным платежом.

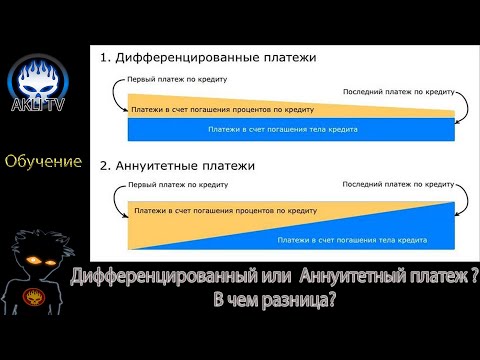

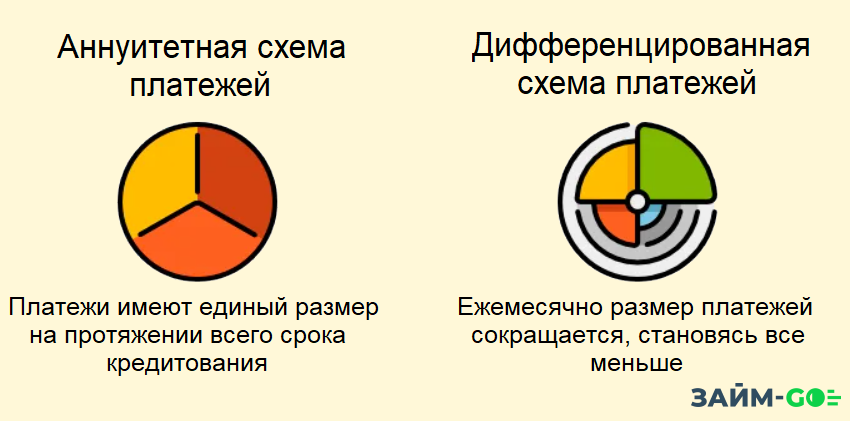

При аннуитетном кредите схема кредитования выглядит следующим образом:

- ежемесячный платеж, осуществляемый потребителем для погашения заемной суммы средств, фиксирован и на протяжении всего срока погашения не меняется;

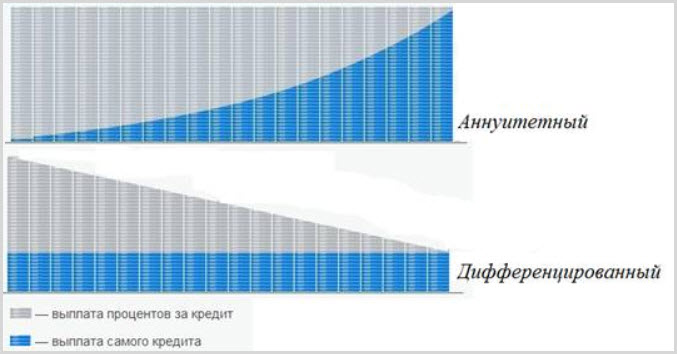

- проценты по ставке плюсуются на текущий размер платежа;

- неравное распределение частей тела заемной ссуды;

- сам ежемесячный платеж является небольшим относительно процентом части суммы займа в начале периода погашения;

- график оплаты месячного взноса разделен на равные платежи, распределенные на каждую платежную дату каждого месяца.

Картина дифференцированного кредита выглядит немного иным образом:

- в начале периода погашения ежемесячные взносы очень крупные, но с каждым месяцем они будут сокращаться;

- процентная ставка вычисляется и плюсуется к месячному взносу исходя из остатков долга;

- тело основного кредитного долга разделено на равные части на протяжении всего срока погашения;

- размер ежемесячных взносов сокращается с каждым месяцем;

- на остаток кредитного долга каждую платежную дату начисляется меньшее количество процентов.

Интересно! Главные отличия аннуитетного платежа от дифференцированного также обоснованы математической формулой, по которой высчитывается размер ежемесячных взносом по заемных средствам.

Кредитный калькулятор аннуитетный и дифференцированный

Воспользоваться нашим онлайн калькулятором для кредита, который высчитает как аннуитетный, так и дифференцированный платеж. Внесите необходимые данные в поля для ввода и нажмите кнопку «Рассчитать». Ниже формы онлайн-калькулятора появится вся необходимая вам информация.

Ниже формы онлайн-калькулятора появится вся необходимая вам информация.

Формально аннуитетный и дифференцированный платежи имеют место быть и активны на данный момент в формах банковского обслуживания. Однако по умолчанию все чаще встречается аннуитетный платеж, так как это является наиболее выгодных для финансовых организаций. Если вам важен выбор типа платежа, перед заключением договора уточните данный момент. Если доход получателя нестабилен, есть смысл найти организацию, предоставляющую услугу дифференцированного кредита, чтобы по максимум извлечь все его преимущества.

В чем разница между причитающейся рентой и обычной рентой?

Бесплатная статья Присоединяйтесь к почти 1 миллиону премиум-пользователей и получайте более подробные рекомендации по акциям и исследования

Вы читаете бесплатную статью с мнениями, которые могут отличаться от премиальных инвестиционных услуг The Motley Fool. Станьте участником Motley Fool сегодня, чтобы получить мгновенный доступ к рекомендациям лучших аналитиков, углубленным исследованиям, инвестиционным ресурсам и многому другому. Учить больше

Учить больше

Все дело во времени.

Аннуитет представляет собой серию платежей, сделанных или полученных в течение заранее определенного периода времени. Сроки этих платежей различаются в зависимости от типа аннуитета под рукой. Вы можете узнать больше об аннуитетах у своего брокера, но сегодня давайте рассмотрим обычные аннуитеты и сравним их с причитающимися аннуитетами.

Обыкновенный аннуитет

При обычном аннуитете платежи производятся в конце охватываемого срока. Обычные аннуитетные платежи обычно производятся ежемесячно, ежеквартально, раз в полгода или ежегодно. Ипотечный кредит, например, является распространенным типом обычного аннуитета. Когда домовладелец вносит ипотечный платеж, он обычно покрывает месячный период, предшествующий дате платежа. Двумя другими распространенными примерами обычных аннуитетов являются процентные платежи по облигациям и дивиденды по акциям. Когда эмитент облигаций выплачивает проценты, что обычно происходит два раза в год, проценты выплачиваются и получаются в конце рассматриваемого периода. Точно так же, когда компания выплачивает дивиденды, что обычно происходит ежеквартально, она платит в конце периода, в течение которого она сохранила достаточно избыточной прибыли, чтобы разделить ее со своими акционерами.

Точно так же, когда компания выплачивает дивиденды, что обычно происходит ежеквартально, она платит в конце периода, в течение которого она сохранила достаточно избыточной прибыли, чтобы разделить ее со своими акционерами.

Причитающаяся рента

В случае причитающейся ренты платежи производятся немедленно или в начале охватываемого срока, а не в конце. Например, договор об аренде или аренде является распространенным примером аннуитета. Когда производится арендная плата или лизинговый платеж, он обычно охватывает месячный период после даты платежа. Страховые взносы являются еще одним примером аннуитета, поскольку платежи производятся в начале периода для покрытия, продолжающегося до конца этого периода.

Разница в приведенной стоимости

Поскольку платежи по аннуитету причитаются быстрее, чем по обычному аннуитету, причитающийся аннуитет обычно имеет более высокую приведенную стоимость, чем обычный аннуитет. Когда процентные ставки растут, стоимость обычного аннуитета снижается. С другой стороны, когда процентные ставки падают, стоимость обычного аннуитета возрастает. Это связано с концепцией, известной как временная стоимость денег, которая гласит, что деньги, доступные сегодня, стоят больше, чем такая же сумма в будущем, потому что они могут приносить прибыль и расти. Иными словами, 500 долларов сегодня стоят больше, чем 500 долларов через год.

С другой стороны, когда процентные ставки падают, стоимость обычного аннуитета возрастает. Это связано с концепцией, известной как временная стоимость денег, которая гласит, что деньги, доступные сегодня, стоят больше, чем такая же сумма в будущем, потому что они могут приносить прибыль и расти. Иными словами, 500 долларов сегодня стоят больше, чем 500 долларов через год.

Если вы несете ответственность за выплаты по аннуитету, вам будет выгоднее иметь обычный аннуитет, поскольку он позволяет вам удерживать свои деньги в течение более длительного периода времени. Однако, если вы получаете аннуитетные платежи, вы выиграете от причитающихся аннуитетов, поскольку вы получите свой платеж раньше.

Эта статья является частью Центра знаний The Motley Fool’s Knowledge Center, который был создан на основе накопленного опыта фантастического сообщества инвесторов. Мы будем рады услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Пишите нам по номеру [электронная почта защищена] . Спасибо — и дурак дальше!

Спасибо — и дурак дальше!

Мы, дураки, возможно, не все придерживаемся одного и того же мнения, но все мы верим, что рассмотрение разнообразных идей делает нас лучшими инвесторами. У Motley Fool есть политика раскрытия информации.

ЧЕМ ВАМ ПОМОЧЬ ПЕСТЫЙ ДУРАК

Немедленная фиксированная рента — Bogleheads

Эта статья содержит подробную информацию , предназначенную для инвесторов из Соединенных Штатов (США)

Немедленная фиксированная рента представляет собой фиксированную сумму денег, выплачиваемую кому-либо каждый год, обычно до конца жизни. Современные аннуитеты представляют собой финансовые контракты между физическим лицом и страховой компанией. Вы даете компании деньги сейчас, и компания платит вам доход, который начинается практически сразу. [1]

Немедленная рента часто обозначается как Single Premium Immediate Annuity (SPIA) или доход рента, чтобы отличить ее от отложенный аннуитет.

Содержание

- 1 Аннуитетные основы

- 1.1 Факторы ценообразования страховой компании

- 1.2 Индивидуальные аннуитетные факторы, влияющие на выплату дохода

- 2 Опционы с фиксированным доходом

- 2.1 Фиксированный способ оплаты

- 2.2 Поэтапный способ оплаты

- 3 Варианты аннуитизации

- 4 Коэффициент исключения

- 5 Кредитные рейтинги и фонды государственных гарантий

- 6 Плюсы и минусы

- 7 См. также

- 8 Каталожные номера

- 9 Внешние ссылки

- 9.1 Промышленность

- 9.2 Обсуждения на форуме

- 9.3 Артикул

- 9. 4 Библиография

4 Библиография

4 БиблиографияОсновы аннуитета

Доходные аннуитеты предназначены для страхования человека от риска пережить поток дохода на этапе изъятия жизненного цикла. Выплата из аннуитета будет отражать следующие факторы.

Факторы ценообразования страховой компании

- Инвестиционный доход . Уровень процентного дохода, полученного от инвестиций, финансирующих аннуитетный пул. Как правило, это отражает уровень процентной ставки, доступный на момент покупки.

- Ожидаемая продолжительность жизни . Страховщики используют таблицы ожидаемой продолжительности жизни для оценки смертности и расчета выплат. Таблицы, используемые страховщиками, отражают более высокую ожидаемую продолжительность жизни, чем таблицы смертности населения в целом, за счет предположения о продолжительности жизни здоровых людей с продолжающимся год за годом улучшением смертности в течение периода выплаты. [2] Ожидаемая продолжительность жизни ниже для мужчин, чем для женщин, и выше для лиц, получающих совместный доход, чем для лиц, получающих одиночный доход.

Рис.1. Ожидаемая продолжительность жизни в возрасте 65 лет Социальное обеспечение

- Кредиты на случай смерти . Выплата аннуитета дохода состоит как из процентов, так и из основного долга. Когда члены страхового пула умирают, их основная сумма остается в аннуитетном пуле и используется для выплаты более долгоживущих аннуитетов.

- Расходы . Хотя затраты на фиксированные немедленные аннуитеты не раскрываются, аннуитет с более низкими затратами обеспечит получателю аннуитета более высокий доход.

Индивидуальные факторы аннуитета, влияющие на выплату дохода

- Возраст ренты . Первоначальная выплата дохода также будет частично определяться возрастом лица (лиц), покупающего аннуитет. Выплаты выше для пожилых аннуитантов; ниже для молодых аннуитентов. Выплаты дохода выше для одиноких аннуитентов, чем для совместных аннуитентов. Выплаты доходов выше у мужчин, получающих аннуитет (более низкая ожидаемая продолжительность жизни), чем у женщин, получающих аннуитет (более высокая ожидаемая продолжительность жизни).

- Выбран вариант дохода . В то время как фиксированные немедленные аннуитеты являются наиболее часто выбираемым вариантом фиксированных выплат, также могут быть выбраны градуированные варианты и варианты с индексацией инфляции. [5] В то время как поток доходов от дифференцированных и индексированных по инфляции аннуитетов предполагает увеличивающиеся выплаты дохода в течение срока действия аннуитета, первоначальный платеж будет выше для фиксированного платежа: ниже для дифференцированного или индексированного по инфляции платежа.

- Добавление определенного периода . Выплаты по прямому одиночному или прямому совместному аннуитету прекращаются со смертью получателя(ей) ренты. Физические лица могут гарантировать платежи в течение установленного периода за дополнительную плату. Например, добавление определенного варианта 20-летнего гарантийного периода к прямому пожизненному аннуитету в возрасте 65 лет (при условии, что доходность пула аннуитета составляет 6 %) уменьшит первоначальный платеж примерно на 9 % для однократного пожизненного аннуитета и примерно на 2 % для совместная рента.

Опционы с фиксированным доходом

Важно понимать, что потоки платежей от доходного аннуитета состоят как из дохода, так и из основной суммы, поэтому проценты выплат несопоставимы с доходностью ценных бумаг с фиксированным доходом или доходностью дивидендов от акций. Выплата сравнима с процентной ставкой вывода системного вывода. Вы можете определить фактическую доходность аннуитетных выплат, используя электронную таблицу Google, приведенную по внешним ссылкам ниже. Доходность доходных аннуитетных инвестиций будет увеличиваться по мере увеличения срока выплаты.

В США аннуитизация пенсионных активов довольно низка. Согласно опросам TIAA-CREF 2010 года, только 11% граждан США имели аннуитизированные гнездовые яйца. [6] Среди сотрудников колледжей и университетов, вкладывающих средства в пенсионные планы TIAA-CREF, около 34% планировали аннуитизировать или частично аннуитетировать свои пенсионные накопления при выходе на пенсию.

Инфляционный риск следует учитывать при оценке варианта с фиксированным аннуитетным доходом, поскольку инфляция со временем снизит покупательную способность потока с фиксированным доходом. На рис. 2 показано снижение покупательной способности при уровне инфляции в 3% с течением времени. Если кто-то думает об использовании фиксированной аннуитетной выплаты для покрытия пенсионного дохода от двух до четырех десятилетий, следует рассмотреть возможность использования аннуитета с индексом инфляции или аннуитета с дифференцированным доходом с более высокой (3% или 4%) корректировкой годового дохода.

Рис. 2. [(несуществующая ссылка) Финансовый веб-сайт Боба]

Метод фиксированных платежей

В США аннуитеты с фиксированным доходом существуют с 1759 года, хотя до Великой депрессии рынок был довольно небольшим. [8] TIAA ввела фиксированную ренту в 1918 году. [9] Согласно исследованию TIAA-CREF, фиксированная выплата является наиболее часто выбираемым вариантом пожизненной ренты, выбираемым владельцами пенсионных планов фирмы.

Поскольку аннуитет с фиксированным платежом не предусматривает растущий будущий поток доходов, его первоначальная выплата дохода будет выше, чем аналогичный поэтапный платеж или платеж с индексацией инфляции. Необходимый компромисс для более высокого первоначального платежа заключается в том, что инфляция со временем снизит поток доходов. Это отсутствие хеджирования инфляции должно быть серьезной проблемой для молодых получателей аннуитета, поскольку давно ожидаемые выплаты могут быть серьезно подорваны инфляцией. ) с меньшей продолжительностью жизни. Ожидается, что для этих аннуитетов инфляция будет иметь меньше времени для накопления, и будет меньше времени для потока платежей с растущими градациями или индексами инфляции, чтобы соответствовать или превышать более высокие выплаты с фиксированным доходом.

На рис. 3 показаны колебания ставок аннуитета с фиксированным доходом с 1987 по 2009 год. Данные отслеживают ставки аннуитета по доходу как для 65-летних мужчин, так и для 65-летних женщин по сравнению с процентными ставками по корпоративным и казначейским облигациям. Хотя направление ставок выплат, как правило, отслеживает процентные ставки, важно отметить, что выплаты SPIA растут и падают меньше пропорционально, потому что ценообразование SPIA частично основано на смертности, на которую процентные ставки не влияют. Таким образом, даже когда процентная ставка низка, может быть выгодно продолжить покупку SPIA, потому что низкая процентная ставка наносит ущерб инвестиционным возможностям для денег, удерживаемых вне SPIA, больше, чем вредит платежам, полученным от SPIA.

Хотя направление ставок выплат, как правило, отслеживает процентные ставки, важно отметить, что выплаты SPIA растут и падают меньше пропорционально, потому что ценообразование SPIA частично основано на смертности, на которую процентные ставки не влияют. Таким образом, даже когда процентная ставка низка, может быть выгодно продолжить покупку SPIA, потому что низкая процентная ставка наносит ущерб инвестиционным возможностям для денег, удерживаемых вне SPIA, больше, чем вредит платежам, полученным от SPIA.

Поэтапный метод выплаты

При поэтапном методе выплаты получатель аннуитета получает первоначальный ежегодный доход, который впоследствии увеличивается либо на предварительно выбранную установленную сумму, либо на сумму, превышающую целевую инвестиционную ставку. Методы дифференцированных платежей для аннуитетных выплат с фиксированным доходом были введены TIAA-CREF в 1982 году. [10] TIAA основывает первоначальный доход на ставке выплат 4%. TIAA реинвестирует избыточную прибыль, чтобы купить дополнительный будущий доход. Увеличение аннуитетного дохода происходит до тех пор, пока общий процентный доход TIAA превышает 4%. [11] Программа Annuity Access компании Vanguard предлагает поэтапные выплаты дохода, предусматривающие годовой прирост на 1%, 2%, 3% или 4%. Чем выше выбранный процент повышения платежа, тем ниже первоначальный доходный платеж.

Увеличение аннуитетного дохода происходит до тех пор, пока общий процентный доход TIAA превышает 4%. [11] Программа Annuity Access компании Vanguard предлагает поэтапные выплаты дохода, предусматривающие годовой прирост на 1%, 2%, 3% или 4%. Чем выше выбранный процент повышения платежа, тем ниже первоначальный доходный платеж.

Методы поэтапной оплаты обеспечивают поток доходов, который со временем будет увеличиваться. До тех пор, пока увеличение соответствует уровню инфляции или превышает его, получатель аннуитета получит некоторую защиту покупательной способности.

Индексация инфляции

Рис.4.Пенсии, пенсионное планирование и экономический блог

Для инвесторов из США выплата по SPIA с индексом инфляции обеспечит доход, который будет соответствовать уровню инфляции CPI-U, тем самым предлагая защиту от инфляции, которую не может обеспечить аннуитет с фиксированным доходом. Доходные аннуитеты, индексированные на инфляцию, существуют в течение более длительного времени и более распространены в Великобритании.

Как показано в таблице 4, первоначальная выплата по аннуитету, индексированному с учетом инфляции, будет соответствовать уровню реальных процентных ставок на момент покупки.

Аннуитеты, индексированные на инфляцию, оцениваются таким образом, чтобы обеспечить более низкий начальный уровень дохода, чем те, которые обеспечиваются аннуитетами с фиксированным доходом. Согласно исследованию, проведенному Schirripa (2009), [12] , это сокращение приводит к снижению начального дохода на 26% для 65-летнего мужчины и на 28% для 65-летней женщины (снижение несколько выше в в возрасте 60 лет; несколько ниже в возрасте 70 лет). Точка, в которой первоначальный платеж, индексированный на более низкую инфляцию, сравняется с номинальным фиксированным платежом и превысит его, будет зависеть от последующего уровня инфляции. При уровне инфляции 4% точка перегиба составляет примерно 8 лет; при более низкой инфляции в 2% точка перегиба наступает намного позже, примерно через 17 лет.

Хуанг и Милевски [13] указывают на дополнительное соображение в отношении ренты, индексируемой по уровню инфляции. Расходы на пенсионеров, как правило, отслеживают компоненты затрат на здравоохранение и жилье в ИПЦ-U. Эти затраты часто растут быстрее, чем ИПЦ-U, поэтому поток аннуитетного дохода может не компенсировать личный уровень инфляции человека. В качестве возможного средства компенсации более высокой инфляции Милевский и Чен (2003) [14] и Уолш (2002) [15] советуют добавить выделение недорогой, немедленной переменной ренты к индивидуальному плану распределения продуктов.

Варианты аннуитизации

В дополнение к первым четырем общим вариантам аннуитизации, доступным для немедленной переменной ренты, немедленная фиксированная рента предлагает большое количество дополнительных опций: [16]

- Только одиночная жизнь . Как получатель аннуитета, вы получаете регулярные выплаты дохода на протяжении всей жизни, заканчивающиеся на момент вашей смерти. (Платежи самые большие с этой опцией.)

- Одиночная жизнь с гарантированным количеством лет . Как аннуитент, вы получаете выплаты до тех пор, пока живете, но не менее гарантированного периода. Если вы умрете до окончания периода, ваши бенефициары получат оставшиеся выплаты. Гарантийный период охватывает от 5 до 50 лет для неквалифицированных (после налогообложения) активов и до ожидаемой продолжительности жизни для квалифицированных (до налогообложения) активов.

- Только совместная жизнь и выжившая . Выплаты производятся до тех пор, пока вы (получатель аннуитета) или другое лицо (совместный получатель аннуитета), например, ваш супруг, живы. Часто можно выбрать размер оставшихся аннуитетных платежей в процентах (50%, 66,67%, 75% или 100%) от суммы, которая подлежала выплате при жизни аннуитета.

- Совместный и выживший с гарантированным количеством лет . Выплаты производятся до тех пор, пока вы (получатель ренты) или другое лицо (совместный получатель ренты) живы, но не менее гарантированного срока. Если и вы, и совместный получатель ренты умираете до окончания периода, ваши бенефициары получают оставшиеся выплаты. Гарантийный период охватывает от 5 до 50 лет для неквалифицированных (после налогообложения) активов и до ожидаемой продолжительности жизни для квалифицированных (до налогообложения) активов.

- Одиночная жизнь с возвратом в рассрочку . Как аннуитент, вы получаете фиксированные выплаты на всю жизнь. Если вы умрете и сумма полученных вами доходов окажется меньше вашей надбавки за покупку, ваши бенефициары получат разницу в виде ежемесячных платежей.

- Одинокая жизнь с полным возвратом денег . Как аннуитант, вы получаете фиксированные платежи на всю жизнь. Если вы умрете, а сумма полученных вами доходов окажется меньше вашей надбавки за покупку, ваши бенефициары получат единовременное возмещение разницы.

- Совместный и оставшийся в живых с возвратом в рассрочку . Выплаты производятся до тех пор, пока вы (получатель аннуитета) или другое лицо (совместный получатель аннуитета) живы. Если и вы, и совместный аннуитет умираете, а сумма полученных вами выплат дохода меньше вашей премии за покупку, ваши бенефициары получат разницу в виде ежемесячных платежей.

- Совместный и оставшийся в живых с полным возвратом денежных средств . Выплаты производятся до тех пор, пока вы (получатель аннуитета) или другое лицо (совместный получатель аннуитета) живы. Если и вы, и совместный аннуитет умираете, а сумма полученных вами выплат дохода меньше вашей премии за покупку, ваши бенефициары получают единовременное возмещение разницы.

- Только гарантированное количество лет . В качестве получателя аннуитета вы получаете фиксированные платежи в течение гарантированного количества лет (от 5 до 50 лет для неквалифицированных (после уплаты налогов) активов и до ожидаемой продолжительности жизни для квалифицированных (до налогообложения) активов). Если вы умрете до окончания этого периода, ваши бенефициары получат оставшиеся выплаты. Выплаты заканчиваются, когда заканчивается гарантированный период, независимо от того, живы ли вы или ваши бенефициары.

(Платежи самые большие с этой опцией.)

(Платежи самые большие с этой опцией.) Если и вы, и совместный получатель ренты умираете до окончания периода, ваши бенефициары получают оставшиеся выплаты. Гарантийный период охватывает от 5 до 50 лет для неквалифицированных (после налогообложения) активов и до ожидаемой продолжительности жизни для квалифицированных (до налогообложения) активов.

Если и вы, и совместный получатель ренты умираете до окончания периода, ваши бенефициары получают оставшиеся выплаты. Гарантийный период охватывает от 5 до 50 лет для неквалифицированных (после налогообложения) активов и до ожидаемой продолжительности жизни для квалифицированных (до налогообложения) активов. Если и вы, и совместный аннуитет умираете, а сумма полученных вами выплат дохода меньше вашей премии за покупку, ваши бенефициары получат разницу в виде ежемесячных платежей.

Если и вы, и совместный аннуитет умираете, а сумма полученных вами выплат дохода меньше вашей премии за покупку, ваши бенефициары получат разницу в виде ежемесячных платежей.

Коэффициент исключения

Фиксированные немедленные аннуитеты получают определенную степень налоговых льгот (для неквалифицированных долларов) в соответствии с правилами исключения дохода. IRS позволяет возместить инвестиции в контракт в течение ожидаемой продолжительности жизни получателя аннуитета. Расчет коэффициента исключения производится в соответствии с Общим правилом (см. Публикацию IRS 9).39 Общие правила для пенсий и аннуитетов. Аннуитетные платежи будут частично облагаться налогом из-за исключения продолжительности жизни получателя. После этого срока. полная выплата дохода будет облагаться налогом. Если владелец умирает до возмещения общей суммы инвестиций в контракт и аннуитетные платежи прекращаются в результате его смерти, невозмещенная сумма допускается в качестве вычета собственнику в окончательной налоговой декларации.

Кредитные рейтинги и фонды государственных гарантий

Доход от немедленного фиксированного аннуитета выводится из общего счета страховой компании и зависит от кредитоспособности страховщика. Чтобы уменьшить риск дефолта, вы должны приобрести немедленные фиксированные аннуитеты у страховщика, получившего самые высокие рейтинги кредитоспособности от пяти страховых рейтинговых фирм.

Чтобы уменьшить риск дефолта, вы должны приобрести немедленные фиксированные аннуитеты у страховщика, получившего самые высокие рейтинги кредитоспособности от пяти страховых рейтинговых фирм.

- утра Лучший

- Рейтинги Fitch

- Стандарт энд Пурс

- Мудис

- Weiss Ratings

В случае неисполнения обязательств страховщиком ваш Государственный гарантийный фонд попытается найти замену страховщику для вашего контракта и предложит страхование на определенную сумму аннуитетных инвестиций (обычно до 100 000 долларов США, но в некоторых штатах больше) . Имейте в виду, что Государственные гарантийные фонды не являются обязательствами федерального правительства или правительств штатов, а финансируются за счет взносов страховых компаний, которые продают полисы в вашем штате. По следующим ссылкам представлена информация о лимитах государственной гарантии, а также о том, что происходит в результате отказа страховой компании.

- Государственные гарантийные фонды

- NOLHGA:Что происходит, когда страховая компания терпит неудачу

Плюсы и минусы

Вопрос о том, следует ли аннуитизировать сбережения, будет зависеть от индивидуальных обстоятельств. Следующие факторы помогут показать, при каких обстоятельствах аннуитизация будет более или менее подходящей или неподходящей.

Следующие факторы помогут показать, при каких обстоятельствах аннуитизация будет более или менее подходящей или неподходящей.

- Безотзывный . Решение о преобразовании единовременной суммы в доходный аннуитет является безотзывным решением. Вы теряете гибкость управления единовременной суммой в обмен на серию платежей с течением времени. Для многих инвесторов эта безвозвратная потеря контроля является глубоким негативом.

- Риск дефолта . В то время как доходный аннуитет предлагает гарантию потока дохода на протяжении всей жизни, эта гарантия зависит от того, останется ли страховая компания платежеспособной на протяжении всей жизни инвестора. Уровень дефолта для страховых компаний исторически был низким, [17] , но дефолт не невозможен. Риск дефолта можно снизить, разделив аннуитеты дохода между несколькими страховщиками с высоким рейтингом и удерживая выплаты аннуитета дохода от данного страховщика ниже страховых лимитов NOLHGA, предлагаемых штатом.

- Здоровье . Основным преимуществом аннуитета дохода является то, что он предназначен для выплаты дохода на всю жизнь. Очевидно, что здоровье человека является основным фактором, определяющим ожидаемую продолжительность жизни. Таким образом, если человек входит в пенсионный цикл в добром здравии и имеет семейную историю долгой жизни, аннуитет дохода является подходящим вариантом для рассмотрения. Даже если человек не в идеальном состоянии здоровья, аннуитет дохода может быть подходящим, поскольку многие компании предлагают ставки медицинского аннуитета для таких аннуитетов. Для неизлечимо больных доход аннуитета не подходит.

- Хеджирование снижения дееспособности в более позднем возрасте . В дополнение к своему здоровью в начале выхода на пенсию необходимо учитывать возможность когнитивных нарушений, если человек проживет долгую жизнь. Доходный аннуитет обеспечивает постоянный поток дохода, который остается неизменным, если человек станет умственно недееспособным в более позднем возрасте, когда принятие финансовых решений станет невозможным.

- Хеджирование снижения дееспособности в более позднем возрасте . В дополнение к своему здоровью в начале выхода на пенсию необходимо учитывать возможность когнитивных нарушений, если человек проживет долгую жизнь. Доходный аннуитет обеспечивает постоянный поток дохода, который остается неизменным, если человек станет умственно недееспособным в более позднем возрасте, когда принятие финансовых решений станет невозможным.

- Накопление богатства . Уместность добавления аннуитета дохода к набору инвестиционных продуктов также в значительной степени зависит от накопления богатства. Для больших слоев американского общества, которые вступают в пенсионный период без финансовых активов или с очень ограниченными финансовыми активами, аннуитет дохода не предлагает решения. На другом конце распределения богатства, для тех, у кого очень большие финансовые активы, позволяющие им самостоятельно застраховать пенсионный доход, аннуитеты дохода обычно не нужны. Для значительной части населения, находящейся в средних диапазонах спектра распределения благосостояния, подходит для рассмотрения доходная рента. Ряд дополнительных факторов благосостояния может повлиять на решение о том, следует ли аннуитизировать.

- Существующие аннуитеты . Традиционно пенсионное обеспечение основывалось на так называемом «табурете-треноге», который состоял из трех ножек: социального обеспечения; поток пожизненного дохода от пенсии с установленными выплатами; и личные сбережения. Поскольку пенсионные планы с установленными выплатами больше не предлагаются большому сегменту будущих и будущих пенсионеров, эти люди будут иметь только социальное обеспечение и личные сбережения в качестве механизмов финансирования пенсионного дохода. Для этих лиц добавление аннуитета дохода к распределению пенсионных продуктов является подходящим вариантом для рассмотрения. Для лиц, выходящих на пенсию с расходами на проживание, в достаточной степени покрытыми пожизненным доходом от пенсии с установленными выплатами и социального обеспечения, добавление аннуитета к доходу часто не требуется.

- Наследие . Желание предоставить наследство семье или благотворительным интересам зависит от индивидуальных предпочтений. Опять же, есть спектр между отсутствием желания оставить наследство и максимальным желанием предоставить наследство. Чем ниже забота о предоставлении наследства, тем более подходящим становится доходный аннуитет. Тем не менее, люди, которые ценят наследие, должны учитывать следующие моменты.

- Можно гарантировать, что средства, которые человек получает в качестве аннуитета, будут выплачены, если добавить к доходному аннуитету гарантийный период, примерно соответствующий ожидаемой продолжительности жизни. Однако этот вариант уменьшит доход, получаемый от аннуитета.

- Ameriks and Ren (2008) [18] отмечают, что, хотя ранняя смерть вскоре после частичной аннуитизации оставляет бенефициаров с меньшим наследством, ситуация меняется по мере увеличения продолжительности жизни. Они обнаруживают, что пожизненная рента имеет тенденцию стабилизировать стоимость наследства, оставленного бенефициарам. Например, для [мужчин], устанавливающих доходную ренту в возрасте 65 лет, точка безубыточности «завещания» наступает между 80 и 85 годами, по сути, в момент ожидаемой продолжительности жизни человека в 65 лет.)

- Если благотворительный интерес имеет первостепенное значение, следует рассмотреть возможность использования благотворительного аннуитета или благотворительного остатка в качестве средств для обеспечения потоков дохода на протяжении всей жизни.

- Последовательность хеджирования доходов . Доходный аннуитет может защитить от плохой прибыли, возникающей на ранней стадии выхода на пенсию.

- Когда аннуитировать . При выходе на пенсию или отсрочке.

- Частичный аннуитет . Очень подходит.

- Существующие аннуитеты . Традиционно пенсионное обеспечение основывалось на так называемом «табурете-треноге», который состоял из трех ножек: социального обеспечения; поток пожизненного дохода от пенсии с установленными выплатами; и личные сбережения.

- Налоги . Доходный аннуитет, распределяющий доход от плана взносов до уплаты налогов, такого как 401 (k), 403 (b) или традиционного IRA, помимо дифференциации в графиках снятия, будет нести аналогичное налоговое бремя, поскольку снятие средств с этих планов облагается налогом по предельным ставкам. Для пенсионеров с высоким доходом неквалифицированный доходный аннуитет (финансируемый за счет долларов после уплаты налогов) может быть неэффективным с точки зрения налогообложения, поскольку после возврата вложенного капитала весь поток доходов от подоходного аннуитета облагается налогом по предельным налоговым ставкам. [18]

Поскольку пенсионные планы с установленными выплатами больше не предлагаются большому сегменту будущих и будущих пенсионеров, эти люди будут иметь только социальное обеспечение и личные сбережения в качестве механизмов финансирования пенсионного дохода. Для этих лиц добавление аннуитета дохода к распределению пенсионных продуктов является подходящим вариантом для рассмотрения. Для лиц, выходящих на пенсию с расходами на проживание, в достаточной степени покрытыми пожизненным доходом от пенсии с установленными выплатами и социального обеспечения, добавление аннуитета к доходу часто не требуется.

Поскольку пенсионные планы с установленными выплатами больше не предлагаются большому сегменту будущих и будущих пенсионеров, эти люди будут иметь только социальное обеспечение и личные сбережения в качестве механизмов финансирования пенсионного дохода. Для этих лиц добавление аннуитета дохода к распределению пенсионных продуктов является подходящим вариантом для рассмотрения. Для лиц, выходящих на пенсию с расходами на проживание, в достаточной степени покрытыми пожизненным доходом от пенсии с установленными выплатами и социального обеспечения, добавление аннуитета к доходу часто не требуется.

См.

также

также- Фиксированная рента

- Немедленная переменная рента

Ссылки

- ↑ Определение немедленной ренты, Investopedia. Отзыв от 2 мая 2015 г.

- ↑ 2.0 2.1 2.2 Уолш, Томас А., «(В основном) плюсы и (немногие) минусы пожизненных выплат» Институт TIAA-CREF, 8 апреля 2002 г. Доступно по адресу (несуществующая ссылка) или архив

- ↑ Америкс, Джон и Рен, Ликуан, «Создание гарантированного дохода: понимание аннуитетов дохода», 2008 г. Доступно на https://personal.vanguard.com/pdf/icruia.pdf

- ↑ Vanguard предлагает институциональные цены на аннуитеты с фиксированным и индексированным доходом через Vanguard Annuity Access™ в сотрудничестве с платформой Income Solutions®. Институциональное ценообразование

- ↑ TIAA-CREF изучает варианты пенсионного распределения своих инвесторов в разделе «Тенденции в выборе вариантов пожизненного аннуитетного дохода TIAA-CREF, 1978–1994» и «Последние тенденции в выборе потоков пенсионных доходов среди участников TIAA-CREF».

- ↑ Ябоски, Пол А., «Уверенность пенсионеров в кампусе: исследование уверенности пенсионеров в высших учебных заведениях 2010 года». Доступно на http://www.tiaa-crefinstitute.org/institute/research/trends_issues/ti_confidencesurvey0610.html.

- ↑ Ябоски, Пол А., «Уверенность пенсионеров в кампусе: исследование уверенности пенсионеров в высших учебных заведениях 2011 года». Доступно на http://www.tiaa-crefinstitute.org/institute/research/trends_issues/ti_higheredRCS0611.html.

- ↑ Потерба, Джеймс, «История аннуитетов в Соединенных Штатах». Доступно на http://www.annuity-insurers.org/Resources/History/History-of-annuities.aspx

- ↑ Америкс, Джон, «Последние тенденции в выборе потоков пенсионных доходов среди участников TIAA-CREF», Исследовательский диалог, декабрь 2002 г. | Выпуск №74. Доступно на http://www.tiaa-cref.org/institute/research/dialogue/rd_74.html.

- ↑ Кинг, Фрэнсис П., «Метод оплаты с градацией TIAA и индекс потребительских цен» (декабрь 1995 г. ). TIAA-CREF Research Dialogues, выпуск № 45. Доступно на http://www.tiaa-crefinstitute.org/ucm/groups/content/@ap_ucm_p_tcp_docs/documents/document/tiaa02029429.pdf]

- ↑ Корректировка вашего аннуитетного дохода, TIAA-CREF

- ↑ Ширрипа, Феликс, «Немедленная фиксированная рента и защита от инфляции: сравнение затрат», Elm Income Group, (апрель 2009 г.). Доступно на [1]

- ↑ Хуан, Хуасюн и Милевски, Моше, «Должны ли пенсионеры защищаться от инфляции или просто беспокоиться об этом?», Journal of Pension Economics and Finance, июль 2011 г. Доступно по адресу [2]

- ↑ Чен, Пэн и Милевски, Моше А., «Объединение распределения активов и страхования долголетия: оптимальная перспектива аннуитетных выплат», Journal of Financial Planning /июнь 2003 г. Доступно на ResearchGate

- ↑ Уолш, Томас А., «Аннуитеты и инфляция», Институт TIAA-CREF, (9 апреля 2002 г.). Доступно по адресу (неработающая ссылка)

- ↑ Типы немедленной ренты, Решения для получения дохода

- ↑ Питер Г. Галланис, NOLHGA, Система гарантий страхования жизни и здоровья и финансовый кризис 2008–2009 гг.. 74 страховые компании были ликвидированы NOLHGA с 1987 по 2009 год.

- ↑ 18.0 18.1 Америкс, Джон и Рен, Ликуан, «Создание гарантированного дохода: понимание аннуитетов дохода», 2008 г. Доступно по адресу [3]

). TIAA-CREF Research Dialogues, выпуск № 45. Доступно на http://www.tiaa-crefinstitute.org/ucm/groups/content/@ap_ucm_p_tcp_docs/documents/document/tiaa02029429.pdf]

). TIAA-CREF Research Dialogues, выпуск № 45. Доступно на http://www.tiaa-crefinstitute.org/ucm/groups/content/@ap_ucm_p_tcp_docs/documents/document/tiaa02029429.pdf] Галланис, NOLHGA, Система гарантий страхования жизни и здоровья и финансовый кризис 2008–2009 гг.. 74 страховые компании были ликвидированы NOLHGA с 1987 по 2009 год.

Галланис, NOLHGA, Система гарантий страхования жизни и здоровья и финансовый кризис 2008–2009 гг.. 74 страховые компании были ликвидированы NOLHGA с 1987 по 2009 год.Внешние ссылки

- Оценка фиксированной выплаты в течение фиксированного срока, бесплатная загрузка с Google Docs. Позволяет вводить начальные премиальные инвестиции, ежемесячный поток доходов и срок инвестиций. Для загрузки выберите Файл —> Загрузить как —> Excel или OpenOffice.

Промышленность

- Институт пенсионного страхования

- Веб-сайт

- Аннуитет за 2009 г. Справочник

- 2011 IRI Factbook

Обсуждения на форуме

- Тема форума Bogleheads: «Ставки по аннуитетам»

Статьи

- 9009II

- Аннуитетная аналитика: сколько выделять на аннуитеты?, Моше Милевский, (1 сентября 2009 г. )

- Единая премиальная немедленная рента: почему они полезны и когда их покупать, Майк Пайпер

- Серия руководств Forbes.com от участника форума Мела Линдауэра:

- Аннуитеты: хорошо, плохо или безобразно?

- Как снизить стоимость переменной ренты

- Для некоторых пенсионеров эта рента имеет смысл

- Правда о аннуитетах, индексируемых по акциям

- Переменная рента не относится к пенсионным планам

- Фиксированные отсроченные аннуитеты: компакт-диски с ошибками

)

)Библиография

Белые книги

|

). TIAA-CREF Research Dialogues, выпуск № 45.

). TIAA-CREF Research Dialogues, выпуск № 45.