Аннуитетный и дифференцированный платежи: что это такое и в чем разница — Ипотека

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

Есть два вида платежей — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

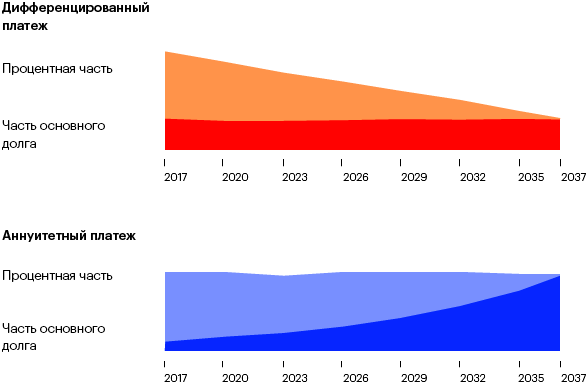

Аннуитетный платеж

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Однако есть случаи, когда платежи не будут одинаковыми. При выходе на пенсию в период кредита, график рассчитывается «ступенькой». До пенсии платежи считаются из текущего дохода клиента, а после — из минимального уровня пенсии.

Также аннуитетный платеж может измениться при досрочном погашении кредита.

Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке предоставляет на сделке.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредит несколькими способами: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, терминалы и в офисах Сбербанка в регионе обслуживания кредита. При себе необходимо иметь документ, удостоверяющий личность.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно! Если дата платежа выпадает на выходной или праздничный день, то списание произойдет в этот день, если на счету есть деньги.

А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита.

Таким же образом можно поменять и счет списания. В новом поручении вам надо указать несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Дифференцированный платеж

Дифференцированный платеж — это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается.

При таком платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей.

Здесь нет графика платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

Как погасить дифференцированный платеж

Оплата возможна и наличным, и безналичным способом сразуна ссудный счет. Варианты оплаты такие же, как при аннуитете: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к определенной дате. Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый платеж клиент должен осуществить не позднее 10 августа 2010 года.

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

Сейчас читают

Инструкция: как правильно оформить справку о доходах

Как снять обременение после выплаты ипотеки

Как досрочно погасить ипотеку

Аннуитетный и дифференцированный платеж по кредиту

Содержание статьи:

Схему ежемесячных выплат, при которой сумма (тело) кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая организация так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой.

В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по займу и часть основного долга. Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

Данные особенности каждой схемы обуславливают также формулы, по которым рассчитываются выплаты по кредиту.

Способы расчета разных видов платежей

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Какая платежная схема кому подходит?

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее. Соответственно, что выгоднее — зависит от конкретных задач и прочих факторов.

По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее. Соответственно, что выгоднее — зависит от конкретных задач и прочих факторов.

Достоинства и недостатки схем

Чтобы решить, какой кредит лучше, необходимо рассмотреть и сопоставить плюсы и минусы каждой из схем. К основным преимуществам аннуитетного платежа относятся следующие аспекты:

- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную заемную сумму.

Среди недостатков данного способа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость тщательно соблюдать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

Процедура досрочного возврата долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы. Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества, если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Хотя формально обе схемы имеют место, текущая ситуация такова, что наибольшую часть кредитных программ составляют те, в которых предусмотрен аннуитетный платеж по умолчанию. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Заемщикам могут дать право выбрать порядок платежей

Банкам, возможно, придется предоставлять физическим лицам право самим выбирать порядок погашения кредита: дифференцированными или аннуитетными платежами. Депутат-единоросс Андрей Барышев во вторник внес в Госдуму законопроект, предлагающий закрепить такое право за заемщиком в Гражданском кодексе.

Депутат-единоросс Андрей Барышев во вторник внес в Госдуму законопроект, предлагающий закрепить такое право за заемщиком в Гражданском кодексе.

В пояснительной записке объясняется цель законопроекта: дать заемщику возможность не только сделать выбор, но и нести за него ответственность. Сейчас большинство банков самостоятельно устанавливают порядок погашения кредита, сказано в документе, это вызывает раздражение и социальную напряженность у заемщиков.

Аннуитетный платеж одинаков все время кредита, часть его – процент за кредит, часть – основной долг. Дифференцированный платеж снижается к концу срока кредита, в нем основной долг делится на равные доли.

Сейчас закон никак не регулирует порядок погашения кредитов с точки зрения типов платежей, говорит председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. При дифференцированном платеже меньше переплата по процентам, объясняет гендиректор Frank RG Юрий Грибанов, но в начале срока кредита ежемесячная сумма выше, а ведь доступность кредита определяется отношением ежемесячного платежа к доходу. В бытовом смысле аннуитет удобнее, поскольку облегчает заемщикам планирование расходов, продолжает Грибанов: в основном переплата при аннуитетных платежах ощущается, если сумма велика, а срок долог, т. е. вопрос актуален больше для ипотечных кредитов. Но на таких суммах и разница в ежемесячном платеже для заемщика существенна, предупреждает он. А от этого зависит возможность получения заемщиком крупных кредитов, говорит представитель Сбербанка.

В бытовом смысле аннуитет удобнее, поскольку облегчает заемщикам планирование расходов, продолжает Грибанов: в основном переплата при аннуитетных платежах ощущается, если сумма велика, а срок долог, т. е. вопрос актуален больше для ипотечных кредитов. Но на таких суммах и разница в ежемесячном платеже для заемщика существенна, предупреждает он. А от этого зависит возможность получения заемщиком крупных кредитов, говорит представитель Сбербанка.

В истории российских банков был опыт массовой выдачи кредитов с дифференцированными платежами, вспоминает исполнительный вице-президент Ассоциации российских банков Эльман Мехтиев, и в кризис такие кредиты гораздо чаще оказывались дефолтными. Президент дал поручение ограничить долговую нагрузку, продолжает он, но законопроект может привести к сокращению ипотечного кредитования.

Аннуитетный платеж на первых порах погашения ниже дифференцированного при равных сумме и сроке кредита, что повышает шансы одобрения кредитов, рассказывает аналитик «Хоум кредит банка» Станислав Дужинский. Аннуитетные платежи не ущемляют интересы заемщиков, уверен он, закон позволяет полностью или частично досрочно погашать кредиты и уменьшать переплату.

Аннуитетные платежи не ущемляют интересы заемщиков, уверен он, закон позволяет полностью или частично досрочно погашать кредиты и уменьшать переплату.

Разница в переплате процентов может быть незначительной или вообще отсутствовать – многие заемщики досрочно гасят кредиты, подтверждает зампред правления «Абсолют банка» Татьяна Ушкова, средний срок оформления ипотечного кредита составляет 15 лет, а средний срок погашения – семь лет.

Россельхозбанк дает заемщикам право выбора порядка погашения кредита, сообщил представитель банка, популярнее у клиентов аннуитетная схема.

Заемщики и сейчас могут выбрать форму погашения кредита, нужно лишь обосновать причину, указывает начальник управления клиентских отношений СДМ-банка Иван Лонкин. В Сбербанке, ВТБ и «Абсолют банке» используется аннуитетная схема погашения, сообщили их представители.

«При обсуждении поправок в закон о потребительском кредите я предлагал законодательно установить право заемщиков на дифференцированные платежи, инициатива тогда не нашла поддержки», – вспоминает Аксаков и предупреждает, что банки, которые начнут терять доходы из-за дифференцированных платежей, просто повысят ставку кредита. Кроме того, продолжает Аксаков, если законопроект примут, у банков возникнут дополнительные издержки – на перестройку IT-систем и на изменение типовых договоров, расходы лягут на потребителя. «Но в любом случае правильнее, когда есть выбор, – уверен он. – Поэтому законопроект [Барышева] заслуживает рассмотрения».

Кроме того, продолжает Аксаков, если законопроект примут, у банков возникнут дополнительные издержки – на перестройку IT-систем и на изменение типовых договоров, расходы лягут на потребителя. «Но в любом случае правильнее, когда есть выбор, – уверен он. – Поэтому законопроект [Барышева] заслуживает рассмотрения».

В третьем абзаце «основной долг и проценты составляют равные доли» исправлено на «основной долг делится на равные доли».

Заемщики смогут сами выбрать способ погашения долга

Согласно инициативе, банк должен будет предоставить гражданину

возможность выбрать вид ежемесячного платежа для погашения займа, не связанного

с предпринимательской деятельностью. Как отмечается в пояснительной записке, в настоящее время большинство банков не представляет потребителю права выбора,

что вызывает раздражение и социальную напряженность в среде заемщиков. Заемщикам

на рассмотрение будут предоставлены два вида платежа: аннуитетный либо дифференцированный.

Считается, что погашение задолженности аннуитетным платежом удобнее, т. к. все платежи равны. Но при этом переплата значительно больше. В свою очередь дифференцированный платеж дает возможность заемщику потратить существенно меньше средств на оплату процентов. Однако первый платеж при этом больше, чем при аннуитетном. Кроме того, в зависимости от дохода заемщика отличается сумма доступного кредита: при дифференцированном платеже доход должен быть ощутимо выше (20–25%). Как следствие, при аннуитетном платеже заемщик может получить большую сумму кредита. Но один из самых сильных недостатков аннуитетных платежей не очевиден при оформлении кредита. Он проявляется при невозможности заемщика погашать кредитные обязательства после нескольких лет погашения долга.

Достаточно распространены случаи, когда заемщик оплачивает первоначальный взнос, в течение нескольких лет производит погашение, а по суду, с учетом начисленных процентов и пени, его долг больше полученной от кредитора суммы. По мнению заемщиков, основной причиной возникновения подобной ситуации является отсутствие права выбора вида ежемесячного платежа.

Ожидается, что в результате реализации законопроекта граждане смогут самостоятельно оценить положительные и отрицательные стороны двух способов погашения долга и нести ответственность за собственный выбор.

Законодательная инициатива внесена в Государственную Думу Андреем Барышевым Барышев

Андрей Викторович

Депутат Государственной Думы избран по избирательному округу 0189 (Челябинский – Челябинская область)

.

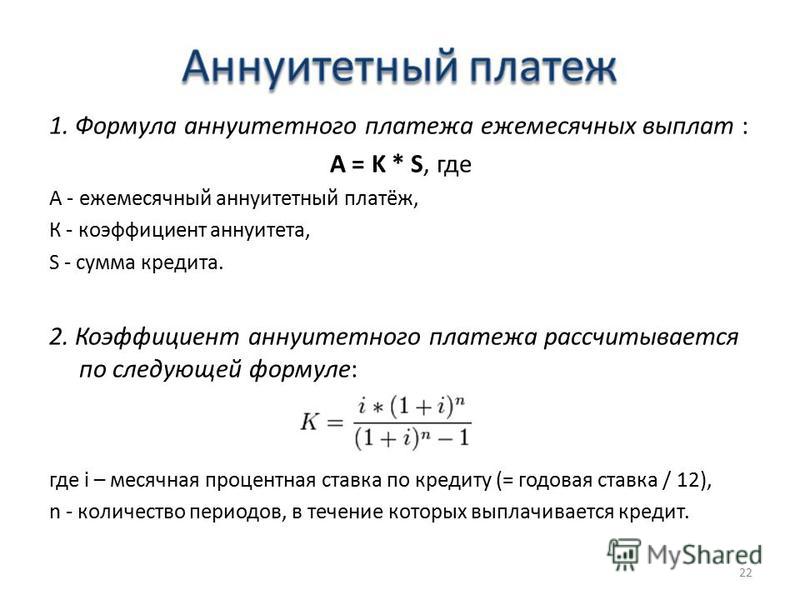

Аннуитетный платеж — это равный по сумме вид ежемесячного платежа, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Дифференцированный платеж — это вид ежемесячного платежа, который включает в себя сумму основного долга, выплачиваемого равными долями и проценты, начисляются на остаток основного долга.

Что такое аннуитетный и дифференцированный типы платежей

По оценкам экспертов ипотечный кредит возвращается и население вновь стало брать недвижимость в кредит.Во время кризиса ставки и проценты банков слишком выросли и все те, кто решился взять недвижимость в ипотеку, достаточно пострадали.

На данном этапе процентная ставка по ипотечному кредиту уменьшилась, и возможность купить себе жилье по ипотеке возросла.

При подписании договора с банком об ипотечном кредите необходимо знать некоторые термины и определения.

Например, что такое аннуитетный или дифференцированный тип платежа? Как производится оплата кредита, если вы берете квартиру в кредит?

Итак, помимо ставки кредита (процента), заемщику необходимо обратить внимание на такой важный показатель, как тип погашения — аннуитетный (равными долями) и дифференцированный (понижающийся, или «от остатка»).

Любой специалист по ипотечному кредитованию объяснит это тем, что «99% банков применяют аннуитентную схему», — и будет в принципе прав.

Между тем не только в процентной ставке, но и в типе платежа заключена важная суть процесса погашения долга.

А значит, потенциальному заемщику следует в первую очередь разобраться с этим показателем ипотечного кредита.

Дифференцированный платеж

Дифференцированный платеж – это ежемесячный платеж в счет возврата кредита. При такой системе платежей в течение всего периода действия кредитного договора в соответствии с графиком платежей вы ежемесячно перечисляете банку одинаковую часть основного долга и начисленные за этот период проценты по кредиту. Так как сумма основного долга в результате ежемесячно уменьшается, проценты становятся меньше и каждый последующий платеж меньше предыдущего.

На российском рынке кредитования чаще применяется аннуитетная система платежей.

Преимущество дифференцированного платежа в том, что, по мере погашения кредита, долговая нагрузка на вас становится все меньше.

Итак, при дифференцированных платежах вся сумма основного долга делится на равные части и ежемесячно выплачивается эта часть плюс проценты, начисленные на остаток основного долга.

Недостатки дифференцированного платежа очевидны.

Во-первых, две трети процентов заемщику приходится платить в первую половину срока, когда на эти деньги можно купить гораздо больше, чем через 5, 10 или 20 лет, ведь инфляция велика, и объективных признаков ее снижения в обозримом будущем нет.

Во-вторых, кредит с дифференцированным платежом труднее получить, ведь банк оценивает максимальную сумму кредита исходя из способности клиента «потянуть» первые платежи.

Однако первый недостаток со временем оборачивается большим достоинством.

Благодаря «совместным усилиям» падающих процентов и инфляции (а у многих людей со временем еще и повышаются доходы) выплаты по кредиту становятся все менее обременительными, и к концу срока фактически снижаются в десяток раз.

Но основное преимущество дифференцированных платежей даже не в этом.

Для того, чтобы по достоинству оценить вышеуказанную схему платежей, рассмотрим, что же подразумевается под аннуитетной схемой погашения ипотечного займа.

Аннуитетные платежи

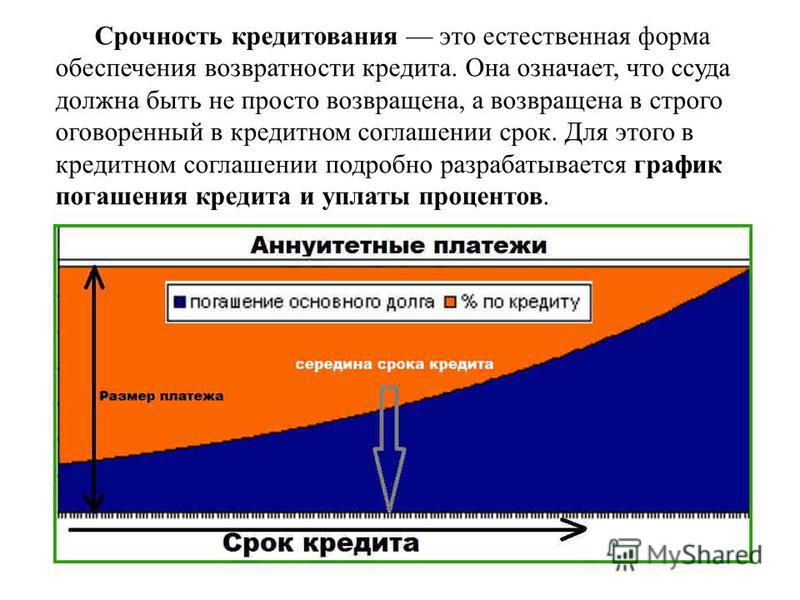

Аннуитетный платеж – это ежемесячный платеж в счет возврата кредита. При такой системе платежей в течение всего периода действия кредитного договора в соответствии с графиком платежей вы ежемесячно перечисляете банку одну и ту же сумму. Чтобы сумма была одинаковой, график аннуитетных платежей составляется особым образом. Сначала большую часть ежемесячного платежа составляют проценты по кредиту, но чем дальше, тем большая доля уплаченных сумм зачитывается в счет погашения основного долга.

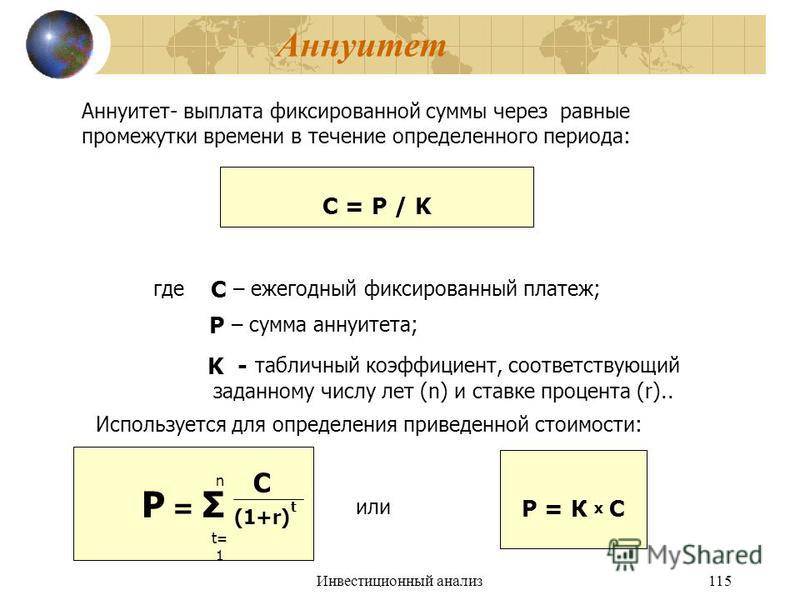

Сумма аннуитетного платежа вычисляется по следующей формуле:

С 2002—2003 годов почти все банки стали быстро переходить на аннуитетные платежи.

При этом типе расчетов вы платите каждый месяц одинаковую сумму.

При данной схеме погашения минусов гораздо больше, особенно если внимательно изучить возможные варианты развития событий.

Остановимся на них подробно

Во-первых, формула расчета аннуитетного платежа такова, что общая сумма выплат по процентам при аннуитетном платеже будет выше, чем при дифференцированном. Например, при десятилетнем сроке кредита ставка 12% аннуитетного платежа означает для заемщика примерно ту же сумму, которую выплатит при 14% дифференцированного платежа.

Во-вторых, при аннуитетном платеже сохраняется главный недостаток дифференцированного: почти две трети выплат по процентной ставке заемщик отдает в первую половину срока. Синоним аннуитетного платежа — «равными долями», но это отнюдь не означает, что выплаты равномерно погашают сумму основного долга.

Проблема в том, что в первые месяцы и годы вы платите почти только проценты (наперед), а тело долга остается почти нетронутым.

Представим такую ситуацию.

Два заемщика взяли кредит на одинаковый срок, а по прошествии половины этого времени решили погасить кредит досрочно.

С обоих заемщиков банки уже получили по три четверти процентных платежей, но первому придется вернуть своему банку половину основного долга, а второму — три четверти.

То же и в обратном, несчастливом случае.

Оба заемщика на середине срока объявили дефолт.

Тот, который брал кредит на условиях дифференцированного платежа, отдал банку в целом на 15—18% больше, чем тот, который выплачивал по аннуитету.

Однако он все же покрыл половину основного долга и, потеряв заложенную квартиру, вправе рассчитывать на другое жилье.

«Аннуитетный» заемщик за половину срока перечислил банку примерно столько же процентных платежей, что и первый, а вот основного долга — только четверть.

Аннуитетная схема погашения

Можно дать и еще один ответ на вопрос, почему банки массово перешли к аннуитету.

Три-четыре года назад даже отъявленные скептики поняли, что экономический рост — это надолго.

На ипотечный рынок ежемесячно выходило чуть ли не по десять новых банков.

Стало ясно, что процентные ставки будут падать. И тогда те, кто брал кредит под 20% годовых, зададутся вполне естественным вопросом: «Не погасить ли мне старый долг и взять новый кредит в другом банке под 14%? А потом и под 10%?»

Банкам потребовалось принять меры, чтобы держать такое перекредитование под контролем, сохранить лояльность заемщиков.

Аннуитетная схема погашения – это надежный крючок для клиента!

«Хотите перекредитоваться?

Без проблем! — говорят в банке заемщику.

— Всего вы выплатили $30 тыс., из них $5 тыс. основного долга и $25 тыс. — проценты, которые, как вы понимаете, возврату не подлежат.

Ну, так как?

Будете погашать досрочно или продолжим сотрудничество?»

В то же время сама суть дифференцированных платежей (процентное начисление на остаток основного долга) предполагает, что досрочное погашение, сокращение тела долга, должно существенно уменьшать выплаты по процентной ставке.

Да, банк предоставляет заемщику крупную сумму.

Да, инфляция в стране велика.

Но не забывайте, что, отдав клиенту деньги, банк кое-что взял у него.

Он получил в залог квартиру — это очень хороший актив, который постоянно дорожает.

Не вы один потираете руки, читая новости о быстром росте цен на рынке жилой недвижимости.

Где-то на другом конце города руки потирает и банкир, причем по поводу вашей же квартиры.

Боже упаси, он вовсе не мечтает о вашем дефолте.

Впрочем… перечитайте еще раз пункты договора о том, при каких условиях банк может потребовать полного досрочного погашения кредита.

Вот так, взять и потребовать, не интересуясь, где заемщик возьмет деньги.

Ипотечный кредит несет для банка самые низкие риски.

Что вы с этой квартирой сделаете? Куда увезете, куда спрячете? А если и попортите слегка, то ведь у риэлторов термин «убитая квартира» почти вышел из употребления: при такой-то цене сделать скромный ремонт — сущий пустяк (тем более что квартира застрахована). Банк не просто получает с ипотечного заемщика свои 10—14% (кстати, перечитайте и пункты договора о том, при каких условиях банк вправе повысить процент). Он на многие годы вперед с точностью до одного дня и рубля знает о поступлении этих платежей. Значит, ему не требуется ждать 10—20 лет, и уже сейчас он может уверенно распоряжаться этими деньгами.

Банк собирает кредитные обязательства в пулы, скажем, по $20—50 млн и продает их ипотечным

фондам (секьюритизирует). По сути возвращает себе выданные заемщику деньги и становится лишь оператором-посредником между заемщиком и фондом.

Итак, резюме

Если при покупке квартиры в кредит заемщик хочет взять максимальный размер кредита, который позволяет его ежемесячный подход, и не собирается его досрочно погашать, ему выгоднее выбрать программу с аннуитетными платежи. В этом случае, если он решит брать кредит с дифференцированными платежами, возможная сумма кредита окажется намного меньше. Почему? Потому что в отличие от аннуитета, где все платежи равны, дифференцированный подход подразумевает, что первый платеж самый большой, а последний — самый маленький.

В остальных случаях, а также с точки зрения вероятности наступления непредвиденных событий (а что Вы можете гарантировать в своей жизни через 5 – 10 лет?), выгоднее найти банк, предлагающий ипотечные программы с дифференцированными платежами. Это касается и срока кредитования — если заемщик обращается за долгосрочным кредитом (на 20—30 лет), ему лучше выбрать дифференцированный платеж.

Основными кредиторами, применяющими сегодня дифференцированную схему погашения, являются Сбербанк и Газпромбанк, на рынок с подобным предложением постепенно выходят и другие организации. Из недавних — банк Глобэкс, который предлагает несколько кредитных продуктов, предназначенных для покупки жилья.

В целом же лучшей схемы погашения нет, так же как не существует и лучшего банка. Каждый человек или семья должны искать свое, индивидуальное решение.

Халык-Life -«Пенсионный аннуитет»

Программа «Пенсионный аннуитет» — с ней Вы можете не бояться старости.

Аннуитетные пенсионные выплаты, будут выплачиваться пожизненно, помогут Вам не бояться стать обузой для своих близких и воплотить мечты, которые когда-то не могли быть реализованы из-за отсутствия свободного времени.

Согласно Закону «О пенсионном обеспечении в РК» отдельная категория граждан при достижении определенного возраста*, при условии достаточности пенсионных накоплений, сформированных за счёт обязательных пенсионных взносов, может заключить договор пожизненного пенсионного аннуитета с использованием этих накоплений в компании по страхованию жизни, и получать пенсионные выплаты пожизненно, т.е. до тех пор, пока человек жив.

Размер страховой (аннуитетной) выплаты:Определяется в соответствии с требованиями методики Уполномоченного органа и выплачивается ежемесячно в течение всей жизни клиента. При этом размер аннуитетной выплаты не может быть ниже 70 процентов от величины прожиточного минимума, действующей на дату заключения договора пенсионного аннуитета (не может быть ниже чем 24 012 тенге).

При наличии гарантированного периода выплаты осуществляются наследникам Страхователя/Аннуитента либо лицу(-ам), указанному(-ым) в договоре пенсионного аннуитета в течение определенного срока* до момента окончания гарантированного периода выплат.

*К примеру, если гарантированный период в Договоре указан пятнадцать лет, но через три года после заключения договора пенсионного аннуитета Страхователя/Клиента не стало, то еще двенадцать лет выплаты получают наследники либо лицо(-а), указанное(-ые) в договоре пенсионного аннуитета, в зависимости от того, кого Страхователь указал в договоре.

В случае смерти Страхователя и (или) застрахованных до получения первой ежемесячной страховой выплаты по Договору пенсионного аннуитета лицо, указанное в договоре пенсионного аннуитета, а в случае отсутствия такового наследники Страхователя получают единовременно выкупную сумму, соответствующую периоду смерти Страхователя, указанную в приложении 1 к Договору пенсионного аннуитета.

Дополнительно: семья либо лицо, осуществившее погребение, имеют право на получение единовременной выплаты на погребение в размере и порядке, предусмотренном законодательством Республики Казахстан о пенсионном обеспечении, но не менее 15-ти кратного месячного расчетного показателя (МРП), установленного на соответствующий финансовый год законом о республиканском бюджете.

Эксперт рассказал, чем опасно досрочное погашение кредита

МОСКВА, 9 мая — ПРАЙМ. Досрочное погашение кредита юридическими и физическими лицами, как правило, лишено экономического смысла, а в случае с юрлицами может быть даже опасно, рассказал агентству «Прайм» генеральный директор юридической компании Urvista Алексей Петропольский.

«Если речь идет о юридическом лице, то досрочное погашение кредитов в целях экономии на процентах может быть опасным. Если компания не знает, сможет ли она справиться с последствиями кризиса, вызванного пандемией коронавируса, то лучше деньги “размазать” на как можно больший срок. Даже если это будет стоить каких-то процентов, все равно так проще будет выжить, нежели сейчас бежать в банк и закрывать все долги», – сказал эксперт.

Кроме того, существуют и так называемые риски закрытия лизинговых кредитов. Как и у юрлиц, в лизинговых кредитах часто прописывают штрафные санкции за досрочное погашение. Так, в 99% лизинговых платежей в платеж уже «вшиты» процентная ставка налога и процентная ставка кредита, которые даже при досрочном погашении, так или иначе, придется оплатить.

«То есть, даже если вы закроете кредит раньше срока, вы все равно переплатите те же проценты, поэтому смысла платить раньше нет», — сказал он.

Говоря о физических лицах, эксперт отметил, что почти все ипотеки в России гасятся аннуитетными платежами – это означает, что первую половину срока своего кредита вы гасите только проценты по кредиту.

«Допустим, вы взяли ипотеку на 10 лет. Первые 5 лет вы платите банку, а вторые 5 лет вы платите за квартиру, поэтому гасить досрочно платеж во вторую половину срока не имеет никакого смысла — по сути это является для вас просто рассрочкой, ведь банк все свои проценты забрал, а тело кредита вы еще не погасили. Таким образом, выплата кредитов досрочно для физлиц не имеет экономического смысла, особенно если речь идет о второй половине ипотечного срока», — заключил Петропольский.

Аннуитетов: Страхование при выходе на пенсию

Что такое аннуитет?

Аннуитеты — это контракты, которые выдаются и распределяются (или продаются) финансовыми учреждениями, в которые инвестируются средства с целью выплаты фиксированного дохода в дальнейшем. Они в основном используются для выхода на пенсию и помогают людям снизить риск потери своих сбережений. После аннуитета холдинговое учреждение выпустит поток платежей в более поздний момент времени.

Ключевые выводы

- Аннуитеты — это финансовые продукты, обеспечивающие гарантированный поток доходов, используемые в основном пенсионерами.

- Аннуитеты существуют сначала на этапе накопления, когда инвесторы финансируют продукт единовременными или периодическими платежами.

- По достижении фазы аннуитета продукт начинает выплачиваться аннуитету либо в течение фиксированного периода, либо в течение оставшегося срока жизни аннуитента.

- Аннуитеты могут быть разделены на различные виды инструментов: фиксированный, переменный, немедленный и отсроченный доход, что дает инвесторам гибкость.

Общие сведения об аннуитете

Аннуитеты были разработаны, чтобы быть надежным средством обеспечения стабильного денежного потока для человека в течение пенсионных лет и уменьшать опасения по поводу риска долголетия переживать свои активы.Аннуитеты также могут быть созданы, чтобы превратить значительную единовременную сумму в стабильный денежный поток, например, для победителей крупных денежных расчетов в результате судебного процесса или выигрыша в лотерею.

Аннуитетные продукты регулируются Комиссией по ценным бумагам и биржам (SEC) и Управлением по регулированию финансовой индустрии (FINRA). Агенты или брокеры, продающие аннуитеты, должны иметь выданную государством лицензию на страхование жизни, а также лицензию на ценные бумаги в случае переменного аннуитета. Эти агенты или брокеры обычно получают комиссию, основанную на номинальной стоимости договора аннуитета.

Период времени, в течение которого финансируется аннуитет, и до начала выплат называется фазой накопления. После начала выплат контракт находится в фазе аннуитета. Пенсии с установленными выплатами и социальное обеспечение — два примера гарантированных пожизненных аннуитетов, которые обеспечивают пенсионерам стабильный денежный поток до тех пор, пока они не закончатся.

Аннуитеты являются подходящими финансовыми продуктами для лиц, стремящихся к стабильному гарантированному пенсионному доходу. Поскольку единовременная сумма, вносимая в аннуитет, неликвидна и подлежит штрафу за снятие средств, не рекомендуется молодым людям или тем, у кого есть потребность в ликвидности, использовать этот финансовый продукт.

Держатели аннуитета не могут пережить свой поток доходов, что снижает риск долголетия. Пока покупатель понимает, что он обменивает единовременную ликвидную сумму на гарантированный ряд денежных потоков, продукт является подходящим. Некоторые покупатели надеются обналичить аннуитет в будущем с прибылью, однако это не является предполагаемым использованием продукта.

Немедленные аннуитеты часто покупают люди любого возраста, которые получили крупную единовременную сумму денег и предпочитают обменять ее на денежные потоки в будущем.Проклятие победителя лотереи заключается в том, что многие победители лотереи, которые получают единовременную непредвиденную сумму, часто тратят все эти деньги в относительно короткий период.

Аннуитеты обычно имеют период сдачи. Это период, в течение которого инвестор не может снимать средства с аннуитетного инструмента без уплаты комиссии или комиссии за возврат. Этот период может растянуться на несколько лет и повлечь за собой значительные штрафы, если инвестированная сумма будет снята до этого периода. Инвесторы должны учитывать свои финансовые потребности в течение этого периода времени.Например, если есть крупное мероприятие, требующее значительных денежных сумм, такое как свадьба, может быть хорошей идеей оценить, может ли инвестор позволить себе внести необходимые аннуитетные платежи.

Аннуитеты также приносят доход. Это гарантирует, что вы получите фиксированный доход после того, как вступит в силу аннуитет. Есть два вопроса, которые инвесторы должны задать, когда они рассматривают прибыльные райдеры. Во-первых, в каком возрасте им нужен доход? В зависимости от продолжительности аннуитета условия оплаты и процентные ставки могут отличаться.Во-вторых, какие сборы связаны с доходом райдера? Хотя есть некоторые организации, которые предлагают подоходным гонщикам бесплатно, у большинства есть сборы, связанные с этой услугой.

Покупатели могут приобрести аннуитет, который предлагает немедленную выплату или отсрочку платежа, в зависимости от их индивидуальных потребностей при выходе на пенсию.

Типы аннуитета

Аннуитеты могут быть структурированы в соответствии с широким спектром деталей и факторов, таких как продолжительность времени, в течение которого выплаты из аннуитета могут быть гарантированы.Аннуитеты могут быть созданы таким образом, чтобы после аннуитирования выплаты продолжались до тех пор, пока жив аннуитант или его супруга (если выбрано пособие по случаю потери кормильца). В качестве альтернативы аннуитеты могут быть структурированы для выплаты средств в течение фиксированного периода времени, например 20 лет, независимо от того, как долго живет аннуитет.

Аннуитеты также могут начаться сразу после внесения единовременной суммы, или они могут быть структурированы как отсроченные выплаты. Примером этого типа аннуитета является аннуитет с немедленной выплатой, при котором выплаты начинаются сразу после выплаты единовременной выплаты.

Аннуитеты с отсроченным доходом противоположны немедленному аннуитету, потому что они не начинают выплачиваться после первоначального вложения. Вместо этого клиент указывает возраст, с которого он хотел бы начать получать выплаты от страховой компании.

Фиксированная и переменная ренты

Аннуитеты могут иметь фиксированную или переменную структуру. Фиксированные аннуитеты обеспечивают регулярные периодические выплаты аннуитенту. Переменные аннуитеты позволяют владельцу получать более крупные будущие выплаты, если инвестиции аннуитетного фонда идут хорошо, и меньшие выплаты, если его вложения плохо.Это обеспечивает менее стабильный денежный поток, чем фиксированный аннуитет, но позволяет аннуитету извлекать выгоду из высокой прибыли от инвестиций своего фонда.

В то время как переменные аннуитеты несут в себе определенный рыночный риск и возможность потерять основную сумму, к контрактам на аннуитет можно добавить участников и функции (обычно за некоторую дополнительную плату), которые позволяют им функционировать как гибридные аннуитеты с фиксированной переменной. Владельцы контрактов могут извлечь выгоду из потенциала роста портфеля при одновременной защите гарантированной пожизненной минимальной выгоды при выводе средств, если портфель упадет в цене.

Другие райдеры могут быть приобретены, чтобы добавить к соглашению пособие в случае смерти или ускорить выплаты, если у держателя ренты диагностирована неизлечимая болезнь. Другой распространенный «райдер» — это покупатель стоимости жизни, который корректирует годовые базовые денежные потоки с учетом инфляции на основе изменений в ИПЦ.

Неликвидный характер аннуитетов

Аннуитеты критикуют из-за их неликвидности. Депозиты в аннуитетные контракты обычно заблокированы на период времени, известный как период сдачи, когда аннуитент понесет штраф, если все или часть этих денег будут затронуты.

Эти периоды сдачи могут длиться от двух до более чем 10 лет, в зависимости от конкретного продукта. Комиссия за сдачу может начинаться с 10% и более, и штраф обычно снижается ежегодно в течение периода сдачи.

Аннуитеты по сравнению со страхованием жизни

Компании по страхованию жизни и инвестиционные компании — это два основных типа финансовых учреждений, предлагающих аннуитетные продукты. Для компаний по страхованию жизни аннуитеты — это естественная защита их страховых продуктов.Страхование жизни покупается, чтобы справиться с риском смерти, то есть с риском преждевременной смерти. Страхователи платят ежегодный взнос страховой компании, которая выплатит единовременную сумму в случае их смерти.

Если страхователь умирает преждевременно, страховщик выплатит компании компенсацию в случае смерти с чистым убытком. Актуарная наука и опыт рассмотрения претензий позволяют этим страховым компаниям оценивать свои полисы так, чтобы в среднем покупатели страховых компаний жили достаточно долго, чтобы страховщик мог получать прибыль.Во многих случаях денежная стоимость внутри полисов постоянного страхования жизни может быть обменена через обмен 1035 на аннуитетный продукт без каких-либо налоговых последствий.

Аннуитеты, с другой стороны, имеют дело с риском долголетия или риском пережить свои активы. Риск для эмитента аннуитета заключается в том, что держатели аннуитета выживут, чтобы пережить свои первоначальные инвестиции. Эмитенты аннуитетов могут хеджировать риск долголетия, продавая аннуитеты клиентам с более высоким риском преждевременной смерти.

Пример аннуитета

Полис по страхованию жизни — это пример фиксированного аннуитета, при котором физическое лицо платит фиксированную сумму каждый месяц в течение заранее определенного периода времени (обычно 59,5 лет) и получает фиксированный поток дохода в течение пенсионных лет.

Примером немедленного аннуитета является то, что физическое лицо платит единовременную премию, скажем, 200 000 долларов, страховой компании, а затем получает ежемесячные выплаты, скажем, 5000 долларов, в течение определенного периода времени.Размер выплаты немедленного аннуитета зависит от рыночных условий и процентных ставок.

Аннуитеты могут быть полезной частью пенсионного плана, но аннуитеты — это сложные финансовые инструменты. Из-за их сложности многие работодатели не предлагают их как часть пенсионного портфеля сотрудника.

Тем не менее, принятие Закона о повышении уровня пенсионного обеспечения каждого сообщества (SECURE), подписанного президентом Дональдом Трампом в конце декабря 2019 года, ослабляет правила выбора работодателями поставщиков аннуитета и включает варианты аннуитета в 401 (k) или 403 (б) инвестиционные планы.Упрощение этих правил может привести к появлению в ближайшем будущем большего числа вариантов аннуитета для квалифицированных сотрудников.

Часто задаваемые вопросы

Кто покупает аннуитеты?

Аннуитеты являются подходящими финансовыми продуктами для лиц, стремящихся к стабильному гарантированному пенсионному доходу. Поскольку единовременная сумма, вносимая в аннуитет, неликвидна и подлежит штрафу за снятие средств, не рекомендуется молодым людям или тем, у кого есть потребность в ликвидности, использовать этот финансовый продукт.Держатели аннуитета не могут пережить свой поток доходов, что снижает риск долголетия.

Что такое период капитуляции?

Период сдачи — это время, в течение которого инвестор должен ждать, пока он сможет вывести средства из аннуитета, не столкнувшись с штрафом. Снятие денег до окончания периода возврата может привести к взиманию комиссии за возврат, которая по сути является комиссией за отсрочку продажи. Этот период может растянуться на несколько лет, и инвесторы могут понести значительный штраф, если инвестированная сумма будет снята до этого периода.

Каковы общие типы аннуитетов?

Аннуитеты могут иметь фиксированную или переменную структуру. Фиксированные аннуитеты обеспечивают регулярные периодические выплаты аннуитенту и часто используются при пенсионном планировании. Переменные аннуитеты позволяют владельцу получать более крупные будущие выплаты, если инвестиции аннуитетного фонда идут хорошо, и меньшие выплаты, если его вложения плохо. Это обеспечивает менее стабильный денежный поток, чем фиксированный аннуитет, но позволяет аннуитету извлекать выгоду из высокой прибыли от инвестиций своего фонда.

Определение отсроченного аннуитета

Что такое отсроченный аннуитет?

Отсроченный аннуитет — это договор со страховой компанией, который обещает выплатить владельцу регулярный доход или единовременную выплату в какой-то момент в будущем. Инвесторы часто используют отсроченные аннуитеты в дополнение к своему другому пенсионному доходу, например социальному страхованию. Отсроченные аннуитеты отличаются от немедленных аннуитетов, по которым выплаты начинаются сразу же.

Ключевые выводы

- Отсроченный аннуитет — это договор страхования, который обещает выплатить покупателю регулярный доход или единовременную денежную сумму в какой-то момент в будущем.Немедленные аннуитеты, напротив, начинают выплачиваться сразу же.

- Отсроченные аннуитеты бывают нескольких различных типов — фиксированные, индексированные и переменные, которые определяют, как рассчитываются их нормы прибыли.

- При снятии средств с отсроченного аннуитета может взиматься плата за возврат, а также взиматься 10% налоговый штраф, если владелец моложе 59½ лет.

Как работают отсроченные аннуитеты

Существует три основных типа отсроченных аннуитетов: фиксированные, индексированные и переменные.Как следует из их названия, фиксированные аннуитеты обещают конкретную гарантированную норму прибыли на деньги на счете. Индексированные аннуитеты обеспечивают доход, основанный на показателях определенного рыночного индекса, такого как S&P 500. Доходность от переменных аннуитетов зависит от показателей портфеля паевых инвестиционных фондов или субсчетов, выбранных владельцем аннуитета. .

Все три типа отсроченных аннуитетов увеличиваются на основе отсроченного налогообложения. Владельцы этих договоров страхования платят налоги только тогда, когда они снимают средства, получают единовременную сумму или начинают получать доход со счета.В этот момент деньги, которые они получают, облагаются налогом по их обычной ставке подоходного налога.

Период, когда инвестор вносит взносы в аннуитет, известен как фаза накопления (или фаза сбережений). Как только инвестор решает начать получать доход, начинается фаза выплаты (или фаза дохода). Многие отсроченные аннуитеты составлены таким образом, чтобы обеспечивать доход на всю оставшуюся жизнь владельца, а иногда и на жизнь его супруга.

Что такое отсроченные аннуитеты?

Особые соображения

Отсроченные аннуитеты следует рассматривать как долгосрочные инвестиции, потому что они менее ликвидны, чем, например, паевые инвестиционные фонды, приобретенные вне аннуитета.

Большинство договоров аннуитета устанавливают строгие ограничения на снятие средств, например разрешают только один раз в год. При выводе средств страховщик также может взимать комиссию за возврат. Кроме того, если владелец счета моложе 59½ лет, он, как правило, столкнется с 10% -ным налоговым штрафом от суммы снятия. Это сверх подоходного налога, который они должны платить при выводе средств.

Перед покупкой аннуитета покупатели должны убедиться, что у них достаточно денег в ликвидном чрезвычайном фонде.

Потенциальные покупатели также должны знать, что аннуитеты часто имеют высокие комиссии по сравнению с другими типами пенсионных вложений. Сборы также могут сильно различаться от одной страховой компании к другой, поэтому стоит присматриваться.

Наконец, отсроченные аннуитеты часто включают компонент пособия в случае смерти. Если владелец умирает, пока аннуитет все еще находится в фазе накопления, его наследники могут получить часть или всю стоимость счета. Однако, если аннуитет вступил в фазу выплаты, страховщик может просто оставить себе оставшиеся деньги, если договор не содержит положения о продолжении выплаты пособий наследникам владельца в течение определенного количества лет.

переменных аннуитетов — по всей стране

[1] При снятии средств прибыль облагается налогом как обычный доход. За снятие средств до достижения возраста 59,5 лет может взиматься штраф в размере 10% федерального налога. Естественно, ваше пособие в случае смерти и денежная стоимость договора аннуитета будут уменьшены, если вы сделаете какие-либо досрочные выплаты.

Имейте в виду, что инвестирование связано с рыночным риском, и доходность ваших инвестиций, основная стоимость и периодические выплаты будут колебаться с течением времени. Вы можете получить больше или меньше суммы, которую вы вложили.

Аннуитет — это долгосрочная инвестиция с отложенным налогом, предназначенная для выхода на пенсию. Его стоимость будет колебаться. Это позволяет вам создавать фиксированный или переменный поток доходов с помощью процесса, называемого аннуитизацией. Он обеспечивает переменную норму прибыли в зависимости от эффективности основных инвестиций. Аннуитет не предназначен для замены средств на случай чрезвычайной ситуации или для финансирования краткосрочных сбережений.

Вам также следует знать, что аннуитет содержит гарантии и меры защиты, которые зависят от способности страховой компании их выплатить.Но эти гарантии не распространяются на какие-либо переменные счета, подверженные инвестиционному риску, включая возможную потерю вашей основной суммы.

Аннуитет — это договор между вами и страховой компанией, который продается по проспекту эмиссии. Вы должны прочитать эти документы. В них описываются факторы риска, сборы и сборы, которые могут применяться к вам. У переменных аннуитетов есть сборы и сборы, которые включают смертность и расходы, административные сборы, сборы по контракту и расходы на основные варианты инвестиций.

Ни Nationwide, ни наши представители не дают юридических или налоговых консультаций. Пожалуйста, проконсультируйтесь со своим юристом или налоговым консультантом, чтобы получить ответы на конкретные вопросы.

Перед тем, как инвестировать, внимательно прочтите проспект и рассмотрите инвестиционные цели, риски, сборы и расходы аннуитета и лежащих в его основе вариантов инвестирования, прежде чем инвестировать. Проспекты продуктов и соответствующих фондов содержат эту и другую важную информацию. Чтобы получить проспекты, позвоните своему специалисту по инвестициям, свяжитесь с Nationwide, щелкните ссылки на информацию о продукте или перейдите на сайт по всей стране.com / prospectus.

Аннуитеты | Investor.gov

Что такое аннуитеты?

Аннуитет — это договор между вами и страховой компанией, по которому страховщик должен производить выплаты вам немедленно или в будущем. Вы покупаете аннуитет, совершая разовый платеж или серию платежей. Точно так же ваша выплата может быть либо единовременным платежом, либо серией платежей с течением времени.

Почему люди покупают аннуитеты?

Какие бывают виды аннуитетов?

Каковы преимущества и риски переменного аннуитета?

Как покупать и продавать аннуитеты

Общие сведения о комиссиях

Как избежать мошенничества

Дополнительная информация

Почему люди покупают аннуитеты?

Люди обычно покупают аннуитеты, чтобы управлять своим доходом при выходе на пенсию.Аннуитеты обеспечивают три вещи:

- Периодические выплаты на определенный период времени. Это может быть на всю оставшуюся жизнь или на жизнь вашего супруга или другого человека.

- Пособие в случае смерти. Если вы умрете до того, как начнете получать платежи, лицо, которого вы называете своим получателем, получит конкретный платеж.

- Рост без учета налогов. Вы не платите налоги на доход и прибыль от инвестиций в аннуитет, пока не снимете деньги.

Какие бывают виды аннуитетов?

Существует три основных типа аннуитетов: фиксированные, переменные и индексированные. Вот как они работают:

- Фиксированная рента. Страховая компания обещает вам минимальную процентную ставку и фиксированную сумму периодических выплат. Фиксированные аннуитеты регулируются государственными комиссарами по страхованию. Уточните в своей государственной страховой комиссии риски и преимущества фиксированных аннуитетов и убедитесь, что ваш страховой брокер зарегистрирован для продажи страховки в вашем штате.

- Изменяемая рента. Страховая компания позволяет направлять аннуитетные платежи в различные варианты инвестирования, обычно в паевые инвестиционные фонды. Ваша выплата будет варьироваться в зависимости от того, сколько вы вложили, нормы прибыли на ваши инвестиции и расходов. SEC регулирует переменные аннуитеты.

- Индексированная рента. Этот аннуитет сочетает в себе характеристики ценных бумаг и страховых продуктов. Страховая компания зачисляет вам доход, основанный на индексе фондового рынка, таком как индекс Standard & Poor’s 500.Индексированные аннуитеты регулируются государственными комиссарами по страхованию.

Каковы преимущества и риски переменного аннуитета?

Некоторые люди обращаются к аннуитетам, чтобы «застраховать» свою пенсию и получать периодические выплаты, если они больше не получают зарплату. Аннуитеты делятся на две фазы: фаза накопления и фаза выплаты.

- На этапе накопления вы делаете платежи, которые можно разделить между различными вариантами инвестирования. Кроме того, переменные аннуитеты часто позволяют вам положить часть своих денег на счет, на котором выплачивается фиксированная процентная ставка.

- Во время фазы выплат , вы получаете обратно свои платежи вместе с любым инвестиционным доходом и прибылью. Вы можете получить выплату единовременным платежом или выбрать получение регулярных платежей, как правило, ежемесячно.

Все вложения несут определенный уровень риска. Убедитесь, что вы учитываете финансовую устойчивость страховой компании, выписывающей аннуитет. Вы хотите быть уверены в том, что компания по-прежнему будет существовать и будет иметь финансовую устойчивость на этапе выплаты.

У переменных аннуитетов есть ряд особенностей, которые вам необходимо понять, прежде чем инвестировать. Поймите, что переменные аннуитеты предназначены для инвестиций для достижения долгосрочных целей, например для выхода на пенсию. Они не подходят для краткосрочных целей, потому что вы, как правило, будете платить значительные налоги и сборы или другие штрафы, если снимете деньги раньше. Переменные аннуитеты также связаны с инвестиционными рисками, как и паевые инвестиционные фонды.

Как покупать и продавать аннуитеты

Страховые компании продают аннуитеты, как и некоторые банки, брокерские фирмы и паевые инвестиционные фонды . Убедитесь, что вы прочитали и поняли свой договор аннуитета. Все сборы должны быть четко указаны в контракте. Самым важным источником информации о вариантах инвестирования в рамках переменного аннуитета является проспект паевого инвестиционного фонда. Запросите проспекты для всех опций паевых инвестиционных фондов, которые вы, возможно, захотите выбрать. Внимательно прочтите проспекты, прежде чем вы решите, как распределить платежи за покупку между вариантами инвестирования.

Поймите, что если вы инвестируете в переменный аннуитет через пенсионный план с налоговыми льготами, такой как план 401 (k) или индивидуальный пенсионный счет, вы не получите дополнительных налоговых преимуществ от переменного аннуитета.В таких случаях рассмотрите возможность покупки переменного аннуитета только в том случае, если это имеет смысл из-за других особенностей аннуитета.

Обратите внимание, что если вы продаете или снимаете деньги с переменного аннуитета слишком скоро после покупки, страховая компания наложит «комиссию за возврат». Это тип продаж, который применяется в «период отказа», обычно через шесть-восемь лет после покупки аннуитета. Комиссионные за сдачу уменьшат стоимость и окупаемость ваших инвестиций.

Понимание сборов

Если вы инвестируете в переменный аннуитет, вы заплатите несколько комиссий.Убедитесь, что вы понимаете все расходы, прежде чем вкладывать деньги. Помимо сборов за передачу, существует ряд других сборов, в том числе:

- Плата за риск смерти и расходов . Этот сбор равен определенному проценту от стоимости вашего счета, обычно около 1,25% в год. Эта комиссия оплачивает эмитенту страховой риск, который он принимает на себя по договору аннуитета. Прибыль от этой комиссии иногда используется для выплаты комиссии лицу, продавшему вам аннуитет.

- Административные сборы. Эмитент может взимать с вас плату за ведение документации и другие административные расходы. Это может быть фиксированная годовая плата или процент от стоимости вашего счета.

- Расходы основного фонда . В дополнение к комиссиям, взимаемым эмитентом, вы будете оплачивать комиссии и расходы по основным инвестициям паевых инвестиционных фондов.

- Комиссии и сборы за другие функции. Дополнительные сборы обычно взимаются за особые функции, такие как гарантированное минимальное пособие или страхование на случай длительного ухода.Также могут применяться начальные объемы продаж, комиссии за перевод части вашей учетной записи с одного варианта инвестирования на другой и другие сборы.

- Штрафы. Если вы снимаете деньги с аннуитета до того, как вам исполнится 59 ½, вам, возможно, придется заплатить налоговый штраф в размере 10% в налоговую службу сверх любых налогов, которые вы должны с дохода.

Как избежать мошенничества

Переменные аннуитеты считаются ценными бумагами. Все брокеры-дилеры и инвестиционные консультанты, продающие переменные аннуитеты, должны быть зарегистрированы.Прежде чем покупать аннуитет у брокера или консультанта, подтвердите, что они зарегистрированы, используя бесплатный и простой инструмент поиска на Investor.gov.

В большинстве случаев инвестиции, предлагаемые в рамках переменного аннуитета, являются паевыми фондами. По закону каждый паевой инвестиционный фонд должен подавать в SEC проспект эмиссии и регулярные отчеты акционеров. Прежде чем вкладывать деньги, обязательно ознакомьтесь с этими материалами.

Дополнительная информация

Аннуитеты

Бюллетень инвестора: индексированные аннуитеты

Обновленный бюллетень инвестора: переменные аннуитеты

Что такое аннуитеты | Как приумножить и защитить пенсионные сбережения

Прежде чем инвестировать, рассмотрите инвестиционные цели, риски, сборы и расходы аннуитета и варианты его инвестирования.Свяжитесь с Fidelity для получения проспекта эмиссии или, если таковой имеется, краткого проспекта, содержащего эту информацию. Прочтите внимательно.

Инвестирование в переменный аннуитет сопряжено с риском потерь — доходность инвестиций и стоимость контракта не гарантированы и будут колебаться.

Гарантии применяются к определенным страховым и аннуитетным продуктам и зависят от условий продукта, исключений и ограничений, а также платежеспособности и финансовой устойчивости страховщика.

1. Ситуация каждого человека уникальна, поэтому рекомендуется обратиться за дополнительными рекомендациями к налоговому консультанту. Хотя переменные аннуитеты предлагают отсрочку налогообложения, если вы рассматриваете возможность финансирования квалифицированного пенсионного плана или IRA, вам следует сделать это для других функций и льгот переменного аннуитета, кроме отсрочки налогообложения. В таких случаях отсрочка налогообложения не является дополнительным преимуществом переменного аннуитета. Ссылки в этом материале на налоговые преимущества, такие как отсрочка налогообложения и безналоговые переводы, являются предметом этого рассмотрения.

2. Страховые компании оставляют за собой право ограничивать взносы.

3. Максимальный размер комиссии за возврат составляет 7% в год 1 и 2, 6% в третий год, 5% в год 4, 4% в год 5, 3% в год 6 и 2% в год 7. После 7 лет комиссия за передачу не взимается.

4. Участник не защищает стоимость счета от ежедневных колебаний рынка или от убытков, которые могут возникнуть до завершения периода хранения.Это означает, что участник не будет предоставлять преимущества, если полис не будет удерживаться в течение всего периода владения после его избрания или сброса. Снятие средств пропорционально уменьшает гарантированную сумму гонщика, которая может быть больше, чем фактически снятая сумма в долларах; таким образом, гонщик не предназначен для клиентов, которые ожидают существенного снятия средств (включая минимальные выплаты IRS) до завершения периода удержания гонщика.

5.Сумма пожизненного пособия при выходе из пенсии предоставляется после того, как самому молодому аннуитету исполнится 59½ лет.

6. Любой отказ от участия до достижения возраста 59½ лет приведет к уменьшению суммы GLWB. После 59,5 лет отказ от участия в раннем доступе или любой отказ (включая применимые сборы за возврат средств и плату за возврат), превышающий вашу сумму GLWB, приведет к уменьшению гарантий дохода.

7.Аннуитетные контракты с отсроченным доходом являются безотзывными, не имеют стоимости возврата денежных средств, и снятие средств до даты начала дохода не разрешается.

Страховые продукты Fidelity выпускаются компанией Fidelity Investments Life Insurance Company (FILI), 900 Salem Street, Smithfield, RI 02917, а в Нью-Йорке — компанией Empire Fidelity Investments Life Insurance Company ® , New York, N.Y. FILI имеет лицензию во всех штатах, кроме Нью-Йорка. Другие страховые продукты, доступные в Fidelity, выпускаются сторонними страховыми компаниями, которые не связаны с какой-либо компанией Fidelity Investments. Финансовые гарантии контракта зависят от платежеспособности страховой компании-эмитента.

Доступность продукта и его функции могут отличаться в зависимости от штата. Пожалуйста, обратитесь к проспекту контракта для получения более полной информации о пособиях на жизнь и смерть.

Fidelity Brokerage Services LLC, участник NYSE, SIPC, 900 Salem Street, Smithfield, RI 02917

пенсионных аннуитетов | Аннуитетные решения для рассмотрения

Прежде чем инвестировать, рассмотрите инвестиционные цели, риски, сборы и расходы аннуитета и варианты его инвестирования. Свяжитесь с Fidelity для получения проспекта эмиссии или, если таковой имеется, краткого проспекта, содержащего эту информацию.Прочтите внимательно.

Гарантии применяются к определенным страховым и аннуитетным продуктам и зависят от условий продукта, исключений и ограничений, а также платежеспособности и финансовой устойчивости страховщика.

1.Если вы покупаете переменный аннуитет для финансирования квалифицированного пенсионного плана или IRA, вам следует сделать это для других функций и льгот переменного аннуитета, кроме отсрочки налогообложения.В таких случаях отсрочка налогообложения не является дополнительной выгодой.

2.Инвестирование в переменный аннуитет сопряжено с риском потерь — доходность инвестиций и стоимость контракта не гарантированы и будут колебаться.

3. Аннуитетные договоры с отсроченным доходом являются безотзывными, не имеют стоимости возврата денежных средств, и снятие средств до даты начала дохода не допускается.

Страховые продукты Fidelity выпускаются компанией Fidelity Investments Life Insurance Company (FILI), 900 Salem Street, Smithfield, RI 02917, а в Нью-Йорке — компанией Empire Fidelity Investments Life Insurance Company ® , New York, NY FILI имеет лицензию в все штаты, кроме Нью-Йорка. Другие страховые продукты, доступные в Fidelity, выпускаются сторонними страховыми компаниями, которые не связаны с какой-либо компанией Fidelity Investments.Финансовые гарантии контракта зависят от платежеспособности страховой компании-эмитента.

аннуитетов в Fidelity распределяет Fidelity Insurance Agency, Inc. и, для некоторых продуктов, Fidelity Brokerage Services, член NYSE, SIPC.

пенсионных накоплений ренты | Принципал

Гарантия вашего будущего дохода.

Выход на пенсию — одно из самых больших и волнующих изменений в жизни.Но когда вы перестанете зависеть от зарплаты работодателя и начнете создавать свой собственный, важно убедиться, что ваших денег хватит, а это может означать изменение способа инвестирования.

Социальное обеспечение и пенсионные планы, спонсируемые работодателем, — это два источника гарантированных денег, от которых зависят многие люди при выходе на пенсию. Но есть третий способ создать гарантированный доход — аннуитеты. Независимо от того, откладываете ли вы на пенсию или живете на пенсии, аннуитет может помочь вам подготовиться к той жизни, которую вы хотите. Это долгосрочное вложение, которое обеспечивает гарантированный доход, на который вы можете рассчитывать.

Что такое аннуитет?

Аннуитет — это страхование вашего пенсионного дохода. Это способ превратить часть ваших пенсионных сбережений в постоянный источник дохода на всю жизнь. Аннуитет также может предлагать долгосрочные выгоды, такие как рост без налогов и защита от инфляции.

Виды аннуитетов

Независимо от того, вышли ли вы на пенсию и нуждаетесь в доходе сейчас или только что начали откладывать на пенсию и хотите инвестировать для долгосрочного роста, существуют различные типы аннуитетов, которые могут помочь вам в этом.