Аннуитетный платеж по ипотеке или кредиту

Часто в ипотечном договоре можно встретить формулировки «погашение кредита аннуитетными платежами» или «аннуитетный ежемесячный платеж». Мы разобрались, что это значит и как происходит расчет ипотеки.

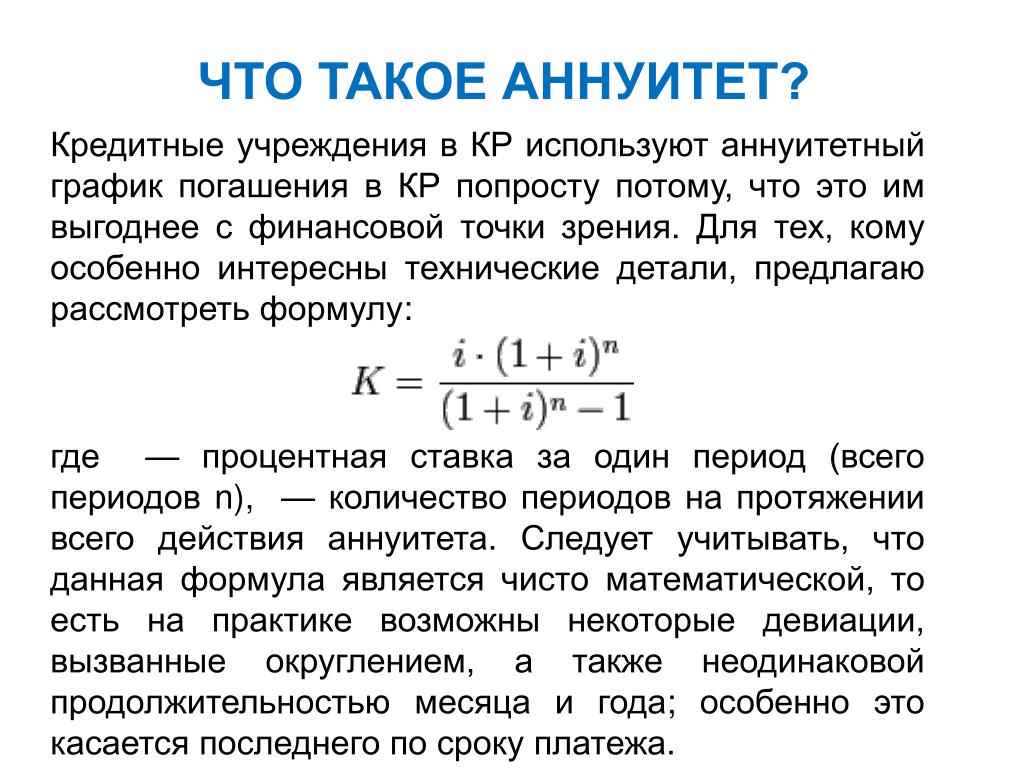

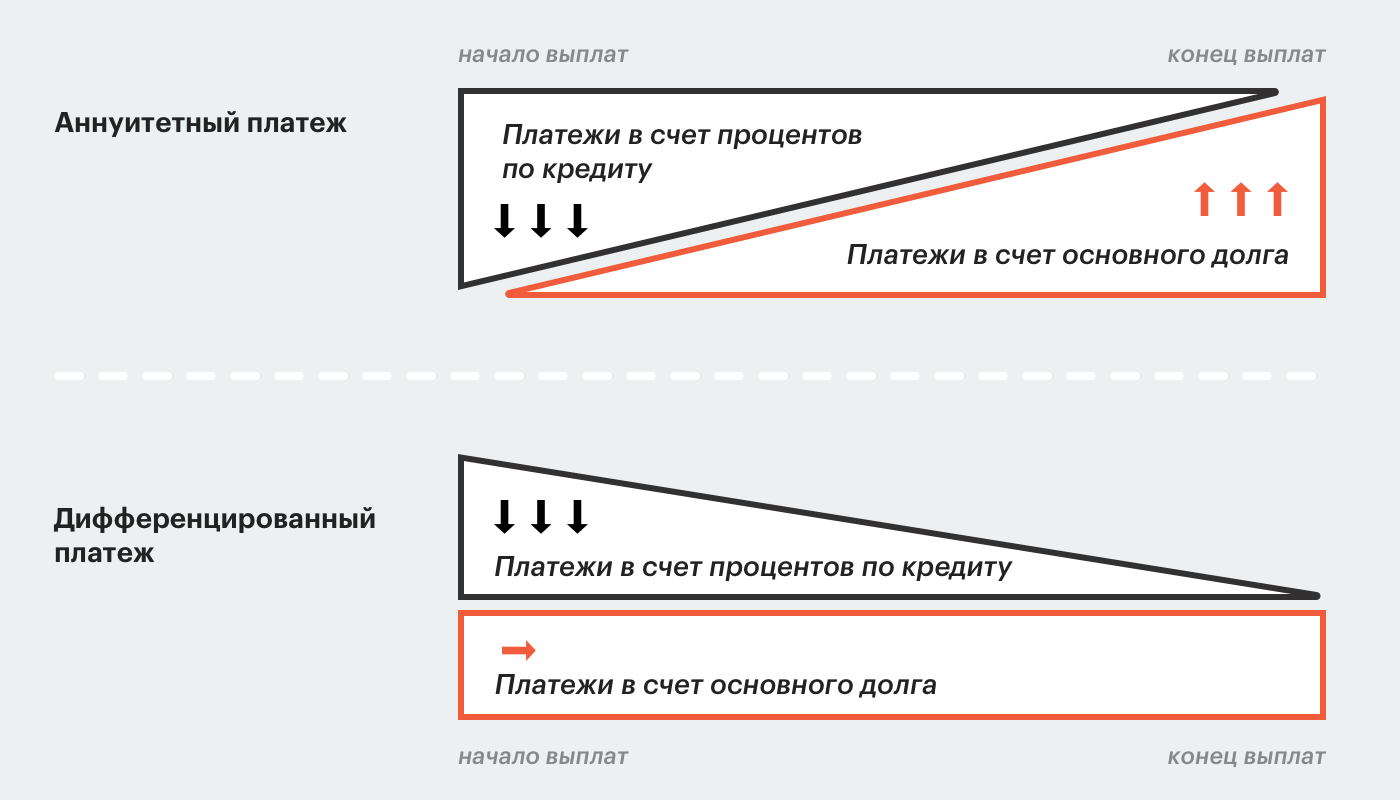

Аннуитетный платеж

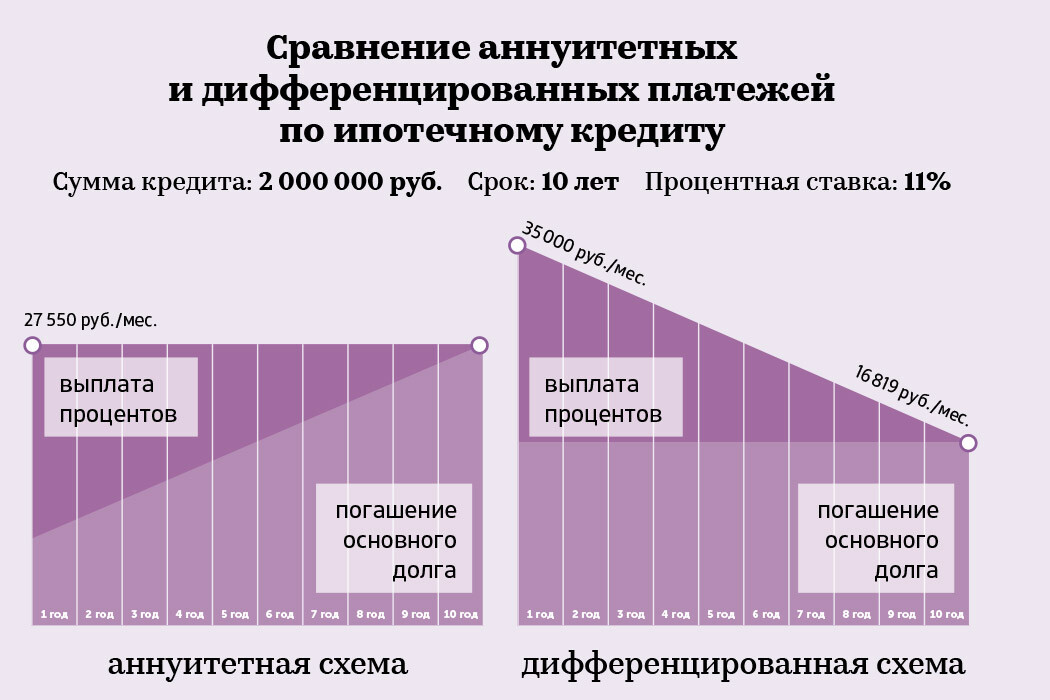

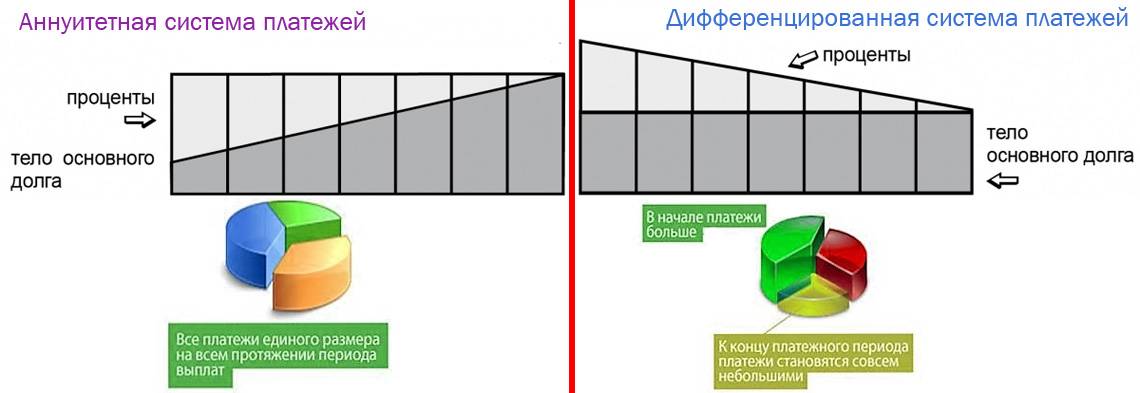

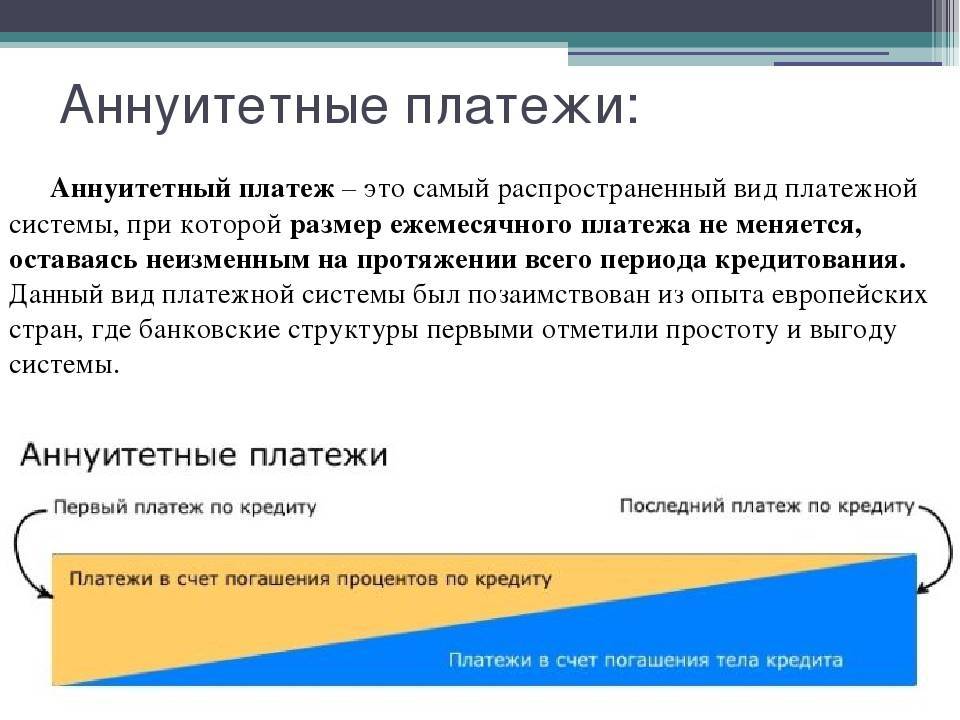

Официально существуют две схемы погашения ипотеки: аннуитетная и дифференцированная. Однако в реальной жизни банки не часто дают клиенту выбор. Как правило, условия ипотечного кредитования предусматривают исключительно аннуитетный платеж. По сути, он представляет собой погашение жилищного кредита равными платежами в течение всего срока.

Погашение кредита аннуитетными платежами кажется более удобным. Не нужно постоянно заглядывать в ипотечный договор, чтобы узнать сумму к оплате, – ежемесячный платеж аннуитетного кредита каждый месяц одинаковый. Это хорошо в бытовом плане: можно заранее планировать бюджет без оглядки на то, что сумма может оказаться выше ожиданий.

При таком способе платежа при желании можно занять большую сумму, поскольку ее размер рассчитывается из возможностей человека по ежемесячному погашению кредита. Как правило, на один платеж должно уходить не более трети дохода заемщика. Этим правилом часто и руководствуются банки при установлении лимита.

Как правило, на один платеж должно уходить не более трети дохода заемщика. Этим правилом часто и руководствуются банки при установлении лимита.

В случае дифференцированной схемы ежемесячный платеж на первоначальном этапе выше, чем при аннуитете, а значит, и требования к финансовому положению заемщика более высокие.

Подводные камни аннуитетных платежей

Сумма аннуитетного платежа складывается из двух составляющих:

- основной долг или тело кредита;

- банковский процент.

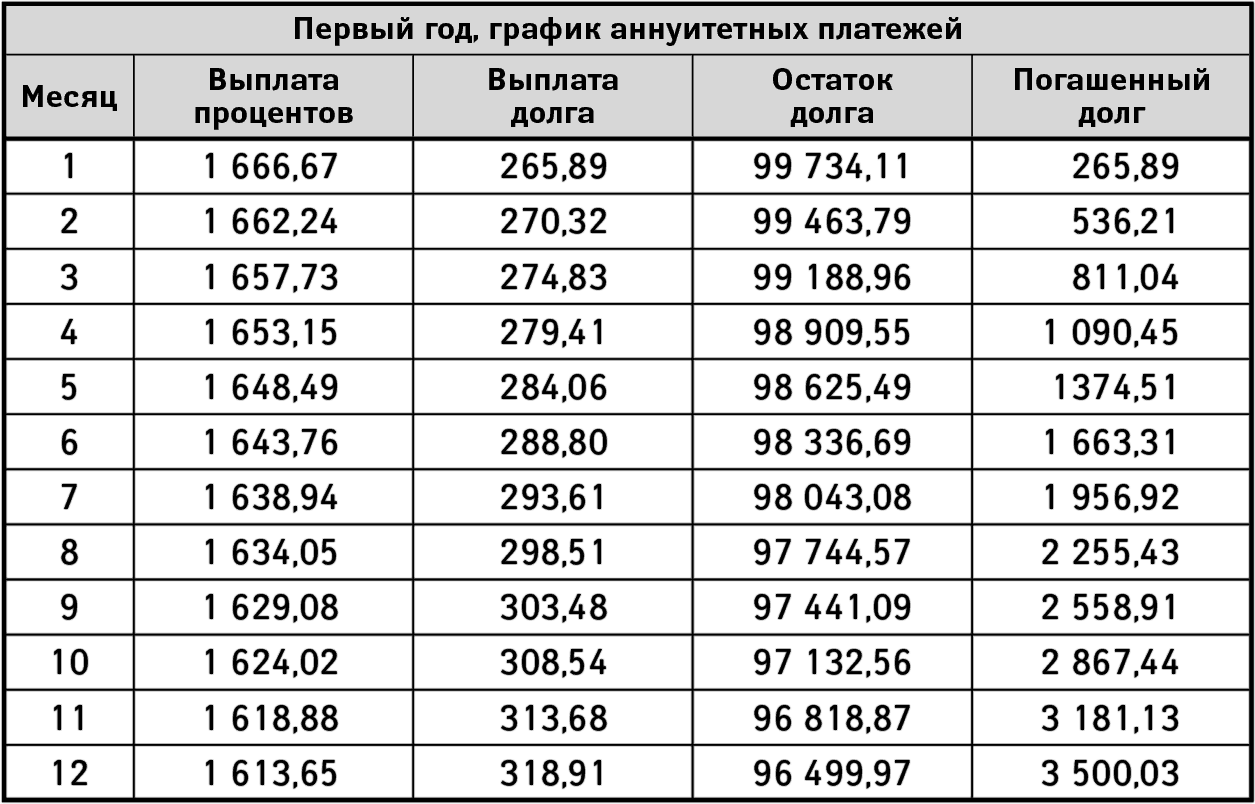

На первоначальном этапе практически весь ежемесячный платеж уходит на оплату процентов. На основной долг идет незначительная часть. Возникает ситуация, при которой заемщик платит, а сумма задолженности практически стоит на месте.

Такие условия ипотеки выгодны в первую очередь банкам, а не ипотечным заемщикам. Однако сделать с этим вряд ли что-то получится. Хочешь – бери кредит, не хочешь – не бери. Пропорция основной долг/проценты выравнивается только к середине кредитного срока, а после экватора бОльшая часть платежа начинает уходить уже на оплату тела долга.

Выгодное погашение ипотеки

Сэкономить на выплате банковских процентов помогает досрочное погашение. То есть внесение суммы сверх ежемесячного платежа. Такую возможность дают все российские банки. «Лишние» деньги идут в счет погашения основного долга. А чем меньше тело долга, тем меньше и начисляемый процент. Поэтому особенно выгодно досрочное погашение ипотеки в начале срока. Чем ближе последний платеж, тем меньше экономия.

Банки, как правило, предлагают два варианта погашения кредита:

- с сокращением суммы ежемесячного платежа;

- с сокращением срока кредита.

Переплата банку будет меньше во втором случае, что логично: чем меньше срок кредита, тем меньше попросит банк за то, что одолжил деньги. Первый вариант может оказаться кстати при возникновении финансовых трудностей – например, при потере работы. Чем меньше сумма ежемесячного платежа, тем проще ее платить. То есть сокращение суммы, по сути, является страховкой для заемщика на случай возникновения в жизни непредвиденных обстоятельств.

Калькулятор аннуитетных платежей

График платежей, как правило, служит приложением к стандартному ипотечному договору. Однако при желании ежемесячные обязательные платежи и сумму переплаты можно рассчитать с помощью ипотечного калькулятора.

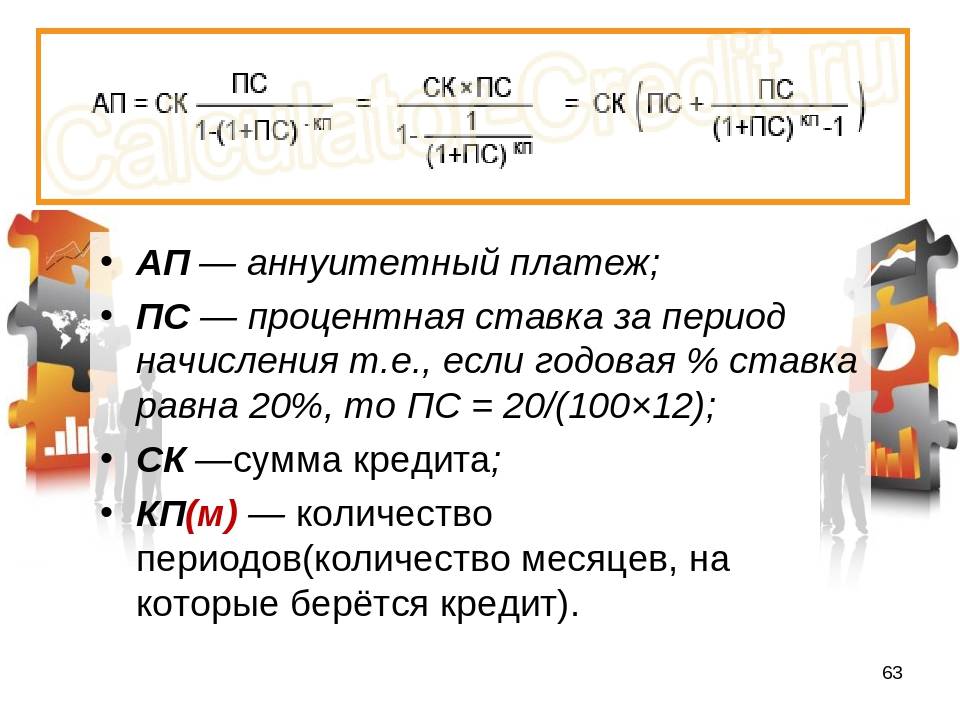

Самые дотошные ипотечные заемщики могут воспользоваться формулой для самостоятельного расчета ежемесячного платежа по кредиту. Ее, а также пример расчета можно найти в нашем материале.

Что такое аннуитетная система платежей по кредитам

Виды платежей по кредитам

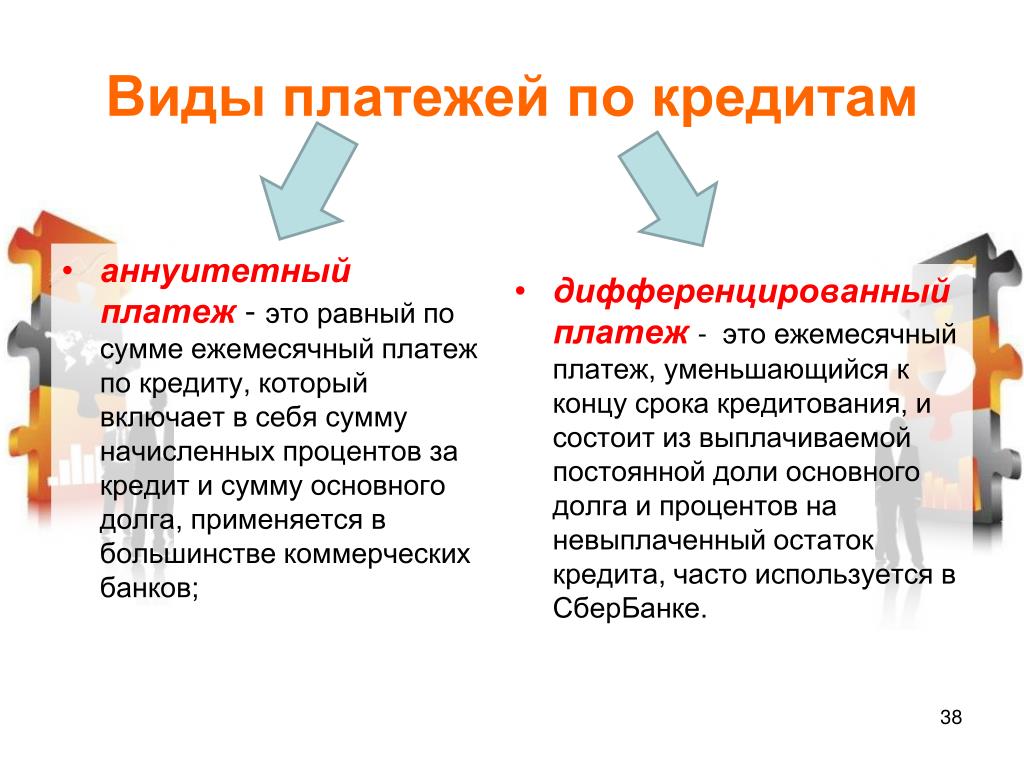

При кредитовании банк может предложить два вида платежей:

- аннуитетный — в течение всего срока кредита ежемесячный платеж не меняется;

- дифференцированный — с каждым месяцем размер платежа уменьшается.

Основной считается аннуитетная система. Она более доступна для большинства заемщиков, приносит больше прибыли банку и применяется при выдаче потребительских, товарных и автокредитов, ипотеки, кредитов под залог и в разных программах для бизнеса.

Разберем подробнее каждый из них.

Аннуитетные платежи

Если в графике платежей по кредитному договору указано, что каждый месяц заемщик будет платить одну и ту же сумму, значит, кредит рассчитан по аннуитетной системе.

Плюсы аннуитета:

- равномерная платежная нагрузка.

Минусы:

- придется заплатить банку чуть больше, чем при дифференцированной схеме;

- небольшая выгода при досрочном погашении, если оно делается не в начале, а по прошествии определенного срока.

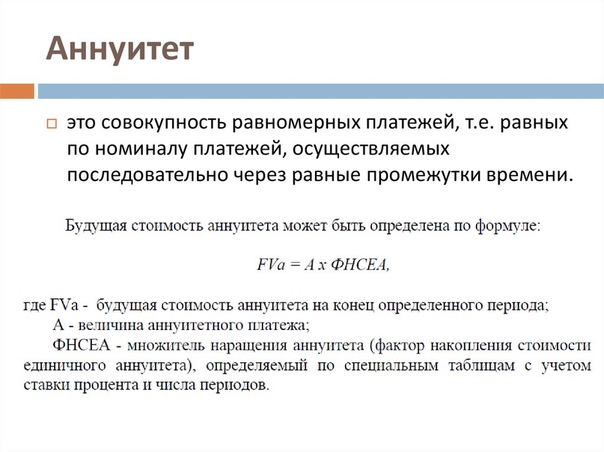

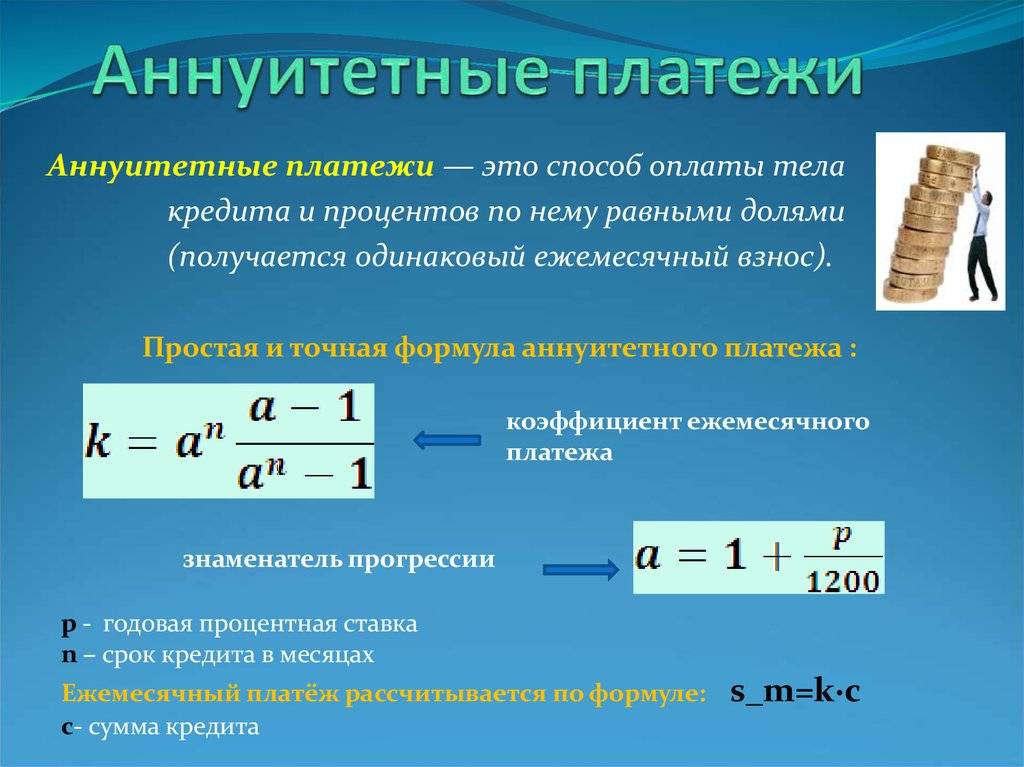

Расчет аннуитетного платежа банк производит самостоятельно, используя специальную формулу. В итоге ежемесячный платеж состоит из двух частей: начисленные проценты и основной долг (тело кредита).

Причем большую часть процентов заемщик платит в начале: то есть сперва он возвращает банку проценты и только потом платит по кредиту.

Пример аннуитетной формы оплаты: первый платеж состоит только из процентов, второй и третий — из большей части процентов и минимальной суммы тела кредита

Условия в разных кредитных организациях могут меняться. Например, в некоторых банках платежи первых месяцев могут состоять только из процентов. Со временем к ним будет добавляться минимальная сумма основного долга. И лишь в конце платежи будут состоять только из полученных на руки денег.

Например, в некоторых банках платежи первых месяцев могут состоять только из процентов. Со временем к ним будет добавляться минимальная сумма основного долга. И лишь в конце платежи будут состоять только из полученных на руки денег.

Это делается, чтобы банк получил выгоду при кредитовании, если вы решите погасить займ досрочно. При аннуитете досрочное погашение имеет смысл только в первую треть срока кредитования. Если сделаете это позже, ничего не сэкономите, поскольку все проценты уже внесли.

Аннуитетные платежи удобны тем, что каждый месяц вы вносите определенную сумму, обеспечивая себе стабильность. При этом банк получает свою выгоду и может сделать вывод о вашей платежеспособности, чтобы в будущем предложить новый продукт.

Дифференцированные платежи

Дифференцированная система платежей отличается тем, что с каждым месяцем сумма, которую вы должны внести, уменьшается. При этом соотношение тела кредита и процентов остается неизменным.

Например, вы взяли 100 тыс. ₽ на два года под 20% годовых. Два года — это 24 месяца, следовательно, в ежемесячный платеж будет входить: 100 тыс. / 24 = 4 166,66 ₽ основного долга.

₽ на два года под 20% годовых. Два года — это 24 месяца, следовательно, в ежемесячный платеж будет входить: 100 тыс. / 24 = 4 166,66 ₽ основного долга.

Далее к этому платежу прибавляются проценты. Но они начисляются не на всю сумму кредита, а на остаток задолженности.

Проценты для этого же кредита банк будет рассчитывать по формуле: Q х 20% х S / Y, где Q — остаток тела займа, S — число дней в месяце, Y — число дней в году.

Пример

Если кредит был оформлен в январе, в марте размер платежа составит:

4 166,66 + (95 833,34 х 20% х 31 / 365) = 5 794,51 ₽.

Пример расчета ежемесячного платежа при дифференцированной системе

Если размер займа небольшой, даже первые платежи будут подъемными для большинства людей. Но если речь идет о крупном займе или ипотеке, на начальных этапах придется вносить крупные суммы — и это основной недостаток дифференцированной системы платежей.

Какая система выгоднее

Аннуитетное погашение займа подойдет, если:

- берете небольшую сумму на срок не более трех-пяти лет;

- не планируете досрочно погашать кредит или собираетесь сделать это в первые месяцы;

- для вас важно, чтобы размер платежа был комфортным на протяжении всего срока кредитования.

Дифференцированные платежи оптимальны для тех:

- у кого нет проблем с доходом и кто может вносить даже большие суммы;

- кто собирается досрочно закрыть кредит;

- кто берет крупные суммы на большой срок, например, ипотеку.

Нужно иметь в виду, что многие банки добавляют в кредитный договор условия, которые могут иметь для вас значение. Например, порой кредиты запрещено погашать досрочно в течение первых трех месяцев после оформления. Поэтому за три месяца вам в любом случае придется заплатить проценты.

Подробные условия кредитования прописаны в договоре: его обязательно нужно прочитать, прежде чем подписывать.

Также вы можете рассчитать размер ежемесячного платежа на сайтах банков. Многие предлагают онлайн-калькуляторы, с помощью которых вы узнаете, сколько денег будете платить ежемесячно.

Но нужно понимать, что все расчеты предварительные. Точные условия — срок, одобренная сумма и процентная ставка — будут прописаны в кредитном договоре.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Страхование жизни: аннуитетные продукты в Нью-Йорке

Аннуитет – это договор между покупателем и страховой компанией, в котором покупатель соглашается произвести единовременный платеж или серию платежей в обмен на регулярные выплаты, начиная либо немедленно (в течение 12 месяцев) или на какую-то дату в будущем. Целью большинства аннуитетов является обеспечение стабильного дохода при выходе на пенсию в течение определенного периода времени или в течение оставшейся части одной или нескольких жизней. Жизни, от которых зависят платежи, называются аннуитантами. Покупатель часто является получателем ренты и лицом, которому производятся периодические платежи.

Существует два основных вида аннуитетных договоров: немедленные и отсроченные.

- Немедленная рента. Немедленная рента — это договор ренты, по которому платежи начинаются в течение 12 месяцев с даты покупки. Немедленная рента приобретается с единовременной премией, а периодические платежи обычно равны и производятся ежемесячно, ежеквартально, раз в полгода или ежегодно.

- Отсроченная рента. Отсроченный аннуитет — это договор аннуитета, по которому периодическая выплата дохода не должна начинаться в течение как минимум 12 месяцев. Периодические платежи откладываются до даты погашения, указанной в контракте, или, если раньше, до даты, выбранной владельцем контракта.

Немедленная рента приобретается с единовременной премией, а периодические платежи обычно равны и производятся ежемесячно, ежеквартально, раз в полгода или ежегодно.

Немедленная рента приобретается с единовременной премией, а периодические платежи обычно равны и производятся ежемесячно, ежеквартально, раз в полгода или ежегодно.Контракты с немедленным аннуитетом

Наиболее распространенные варианты оплаты по контракту с немедленным аннуитетом включают:

- Прямой пожизненный аннуитет. Страховщик производит периодические выплаты в течение всей жизни получателя аннуитета. Опцион, основанный на дожитии получателя аннуитета, называется пожизненным опционом. Владелец / аннуитет не может пережить выплаты дохода.

- Пожизненный контингент с определенным периодом. Периодические платежи осуществляются в течение большей части жизни получателя аннуитета или в течение определенного периода, например 10 или 20 лет. Если получатель ренты умирает до окончания указанного периода, бенефициар получает периодические платежи за оставшуюся часть определенного периода.

- Life Contingent with Refund Feature. Периодические выплаты производятся в течение жизни получателя аннуитета. Если получатель ренты умирает до того, как сумма периодических платежей сравняется с уплаченной премией, излишек выплачивается бенефициару либо наличными, либо в рассрочку.

- Совместное пособие и рента в связи с потерей кормильца. Есть два аннуитента (так называемые совместные аннуитенты), обычно муж и жена, и периодические выплаты продолжаются до смерти обоих. Сумма выплаты дохода может оставаться на уровне 100%, когда жив только один получатель аннуитета, или может быть уменьшена (50%, 66,67%, 75%) в течение жизни оставшегося в живых получателя аннуитета.

- Определенный период ренты. Периодические платежи осуществляются в течение определенного периода времени (например, 5, 10 или 20 лет). Платежи подлежат выплате бенефициару, если получатель ренты умирает до окончания указанного периода. Выплаты доходов прекращаются в конце периода.

Периодические платежи осуществляются в течение большей части жизни получателя аннуитета или в течение определенного периода, например 10 или 20 лет. Если получатель ренты умирает до окончания указанного периода, бенефициар получает периодические платежи за оставшуюся часть определенного периода.

Периодические платежи осуществляются в течение большей части жизни получателя аннуитета или в течение определенного периода, например 10 или 20 лет. Если получатель ренты умирает до окончания указанного периода, бенефициар получает периодические платежи за оставшуюся часть определенного периода.

Важные особенности немедленных аннуитетов

- Платежи обычно выплачиваются фиксированными суммами в долларах, например, 100 долларов в месяц, и не обеспечивают защиту от инфляции.

- Некоторые немедленные аннуитеты обеспечивают защиту от инфляции за счет периодического повышения на основе фиксированной ставки (3%) или индекса, такого как индекс потребительских цен (ИПЦ).

- Аннуитет с поправкой на ИПЦ будет начинаться с более низких платежей или требовать более высокой начальной премии, но обеспечит хотя бы частичную защиту от риска инфляции.

- В переменных аннуитетах выплаты дохода колеблются в зависимости от инвестиционного опыта. Выплаты дохода остаются постоянными, если результаты инвестиций (после всех сборов) равны предполагаемому доходу от инвестиций (AIR), указанному в контракте. Если эффективность инвестиций превышает AIR, платежи увеличатся. Если эффективность инвестиций меньше, чем AIR, выплаты уменьшатся.

- Немедленные аннуитеты, как правило, не допускают частичного снятия средств или не предусматривают выплат наличными. однако некоторые контракты предоставляют доступ к наличным деньгам через положение о замене. Это положение позволяет вам снимать средства в обмен на сокращение или отмену будущих периодических платежей.

- Немедленные аннуитеты включают период «бесплатного просмотра» от 10 до 30 дней, в течение которого вы можете запросить возврат страховой премии.

- Немедленные аннуитеты обеспечивают защиту долголетия, если вы выберете вариант условного дохода на всю жизнь.

- Лица с ожидаемой продолжительностью жизни ниже среднего могут претендовать на более высокие аннуитетные платежи, чем предусмотрено стандартными ставками.

Выплаты дохода остаются постоянными, если результаты инвестиций (после всех сборов) равны предполагаемому доходу от инвестиций (AIR), указанному в контракте. Если эффективность инвестиций превышает AIR, платежи увеличатся. Если эффективность инвестиций меньше, чем AIR, выплаты уменьшатся.

Выплаты дохода остаются постоянными, если результаты инвестиций (после всех сборов) равны предполагаемому доходу от инвестиций (AIR), указанному в контракте. Если эффективность инвестиций превышает AIR, платежи увеличатся. Если эффективность инвестиций меньше, чем AIR, выплаты уменьшатся.

Факторы, которые следует учитывать при заключении контракта на немедленную ренту

- Достаточно ли у вас финансовых ресурсов для удовлетворения ваших потребностей в доходах без покупки аннуитета? Другими словами, можете ли вы управлять и систематически снимать средства с таких ресурсов, не опасаясь, что ваши ресурсы закончатся?

- Если вы обеспокоены риском того, что вам не хватит ваших финансовых ресурсов, то вы можете подумать о приобретении немедленной ренты, по крайней мере, в размере, достаточном для покрытия ваших основных расходов на проживание.

Выплаты дохода в соответствии с опционом на пожизненный немедленный аннуитетный доход основаны на вашем возрасте, поле, таблице смертности, используемой страховщиком, и премии, уплаченной страховщику. Для некоторых вариантов могут учитываться ваше здоровье и семейное положение.

Прямая пожизненная рента обеспечивает более высокую ежемесячную выплату дохода для данной страховой премии, чем пожизненная условная рента с определенным периодом или функцией возмещения. Другими словами, стоимость выплаты определенного дохода (например, 100 долларов США в месяц) будет выше для пожизненной условной ренты с определенным периодом или функцией возмещения, чем для прямой пожизненной ренты. Однако, поскольку выплаты прекращаются после смерти получателя ренты при прямом пожизненном аннуитете, получатель ренты принимает на себя риск того, что лишь небольшой процент уплаченной премии будет получен в виде периодических платежей, если получатель ренты умрет вскоре после покупки (или раньше, чем его или ее продолжительность жизни).

Если приобретается немедленная рента, выбранный вариант дохода должен соответствовать обстоятельствам. Например, человек с супругом-иждивенцем может захотеть рассмотреть совместную ренту и ренту в связи с потерей кормильца.

Лицо, заинтересованное в получении минимального дохода от своего аннуитетного взноса, может захотеть рассмотреть пожизненный опцион с определенным периодом или функцией возмещения.

Переменный немедленный аннуитет часто выбирают, чтобы не отставать от инфляции в годы выхода на пенсию. Однако такой вариант подвергает получателя аннуитета дополнительному инвестиционному риску, поскольку выплаты дохода могут снизиться на падающем рынке.

Договоры об отсрочке ренты

В договорах об отсрочке ренты периодические выплаты дохода откладываются на период не менее 12 месяцев.

Размер периодической выплаты дохода определяется при заключении договора или уплате премии в случае выплаченной отсроченной ренты или при начале таких выплат (при аннуитизации) исходя из суммы денежных средств, накопленных по договору в случай накопительной ренты.

Размер выплаты дохода зависит от премии, уплаченной за оплаченную отсроченную ренту и от накопительного счета за накопительную ренту, а также от выбранного варианта дохода аннуитета.

Оплаченная отсроченная рента. Оплаченный отсроченный аннуитет — это договор аннуитета, в котором каждый премиальный платеж приобретает фиксированное пособие в долларах, которое начинается с определенной даты, например, с даты выхода человека на пенсию.

В прошлом работодатели использовали этот контракт для финансирования пенсионных пособий сотрудников. Каждый премиальный платеж приносил поток дохода. При выходе работника на пенсию потоки доходов суммировались. Работодатель может максимизировать пенсионное пособие работника, если в контракте не предусмотрено пособие в связи со смертью или денежное пособие. Сегодня страховщики продают аналогичный продукт, часто называемый страхованием долголетия. Контракты обычно приобретаются при выходе на пенсию (в возрасте 65 лет), и выплаты дохода не должны начинаться в течение определенного периода времени, например, 20 лет (в возрасте 85 лет).

Контракты, как правило, не предусматривают выплат наличными и могут не предусматривать выплаты в связи со смертью.

Накопительный аннуитет

Накопительный аннуитет – это контракт на аннуитет с отсрочкой платежа, по которому уплаченные премии (за вычетом расходов) накапливаются на счете (во время фазы накопления по договору), а сумма накопления используется для приобретения опциона на получение аннуитетного дохода по выбранный пенсионный возраст (на этапе выплаты). Наиболее существенные особенности накопительных аннуитетов включают следующее:

- Значение счета. В отличие от оплаченного отсроченного аннуитета, накопительный аннуитет поддерживает учетную стоимость, которая используется при определении всех выгод по договору. Закон штата Нью-Йорк устанавливает минимальные стандарты для расчета такой стоимости счета, предписывая максимальные сборы и минимальные проценты.

- Денежное пособие. Большинство накопительных аннуитетов требуется для предоставления доступа к контрактным фондам путем частичного или полного изъятия, также называемого сдачей, в любое время до выхода на пенсию или в момент выхода на пенсию. К такому снятию могут применяться сборы за выдачу, в соответствии с установленными законом максимумами, обсуждаемыми ниже.

- Приобретая накопительный аннуитет, вам следует подумать, потребуются ли вам средства, внесенные в контракт до истечения периода выкупа.

- Большинство контрактов разрешают снятие средств ниже определенного уровня (например, 10% от стоимости счета) на ежегодной основе без комиссии за возврат.

- Выдача наличных может быть отсрочена на шесть месяцев.

- Пособие по случаю смерти. Накопительные аннуитеты обычно предусматривают выплату наличными в случае смерти до получения аннуитета. В Нью-Йорке выплаты в связи со смертью не рассматриваются как отказ в выдаче и, как таковые, с них не взимается плата за выдачу.

- Аннуитизационное пособие. Накопительные аннуитеты позволяют держателям контрактов использовать свою накопленную сумму для получения дохода от покупки по более выгодной из гарантированных ставок контракта или текущих ставок единовременной аннуитетной премии страховщика на момент покупки. В контракте может быть указана дата аннуитизации (дата погашения), но обычно разрешается аннуитизация в любое время после первого года.

К такому снятию могут применяться сборы за выдачу, в соответствии с установленными законом максимумами, обсуждаемыми ниже.

К такому снятию могут применяться сборы за выдачу, в соответствии с установленными законом максимумами, обсуждаемыми ниже. В контракте может быть указана дата аннуитизации (дата погашения), но обычно разрешается аннуитизация в любое время после первого года.

В контракте может быть указана дата аннуитизации (дата погашения), но обычно разрешается аннуитизация в любое время после первого года.Варианты аннуитетного дохода, перечисленные для немедленных аннуитетов, как правило, также доступны по контрактам с отсроченными аннуитетами.

При накопительном аннуитете говорят, что владелец контракта аннуитизирует свой накопительный счет. Другими словами, владелец превращает счет накопления в поток доходов.

Сравните выплаты дохода, доступные по договору, с сопоставимыми вариантами выплаты в рамках немедленных аннуитетов с единой премией, доступных на рынке, предлагаемых другими страховщиками.

Вы можете периодически снимать средства со счета вместо аннуитизации. Многие контракты позволяют снимать до 10% от стоимости счета в год без взимания платы за возврат.

Одним из преимуществ периодического или систематического снятия средств вместо аннуитизации является то, что вы по-прежнему имеете доступ к стоимости своего счета. Вы можете сделать частичный вывод, если вам нужны дополнительные средства. Кроме того, стоимость вашего счета продолжает поддерживаться и кредитоваться текущими процентами или доходами от инвестиций.

Вы можете сделать частичный вывод, если вам нужны дополнительные средства. Кроме того, стоимость вашего счета продолжает поддерживаться и кредитоваться текущими процентами или доходами от инвестиций.

Конечно, при периодическом или систематическом снятии средств вы рискуете истощить стоимость своего счета и израсходовать накопленные средства контракта.

Типы накопительных аннуитетов

Существует четыре основных типа накопительных аннуитетов, предлагаемых страховщиками жизни в Нью-Йорке. Четыре типа различаются тем, как инвестиционный доход зачисляется по контрактам. Первые три из перечисленных ниже считаются фиксированными отсроченными аннуитетами (или непеременными отсроченными аннуитетами), поскольку стоимость счета не меняется напрямую в зависимости от инвестиционного опыта поддерживающих активов в течение периода накопления.

Аннуитет по превышению процентов. Аннуитет по избыточным процентам является наиболее распространенным видом накопительной ренты. Контракт гарантирует минимальную процентную ставку на весь срок действия контракта, но позволяет страховщику объявлять превышение процентной ставки по своему усмотрению. Такой дискреционный избыточный процент обычно определяется и гарантируется ежегодно заранее и основывается на текущих и ожидаемых доходах от текущих инвестиций страховщика. Периодические изменения избыточной процентной ставки позволяют страховщикам предлагать ставки, которые корректируются в соответствии с преобладающими рыночными ставками.

Контракт гарантирует минимальную процентную ставку на весь срок действия контракта, но позволяет страховщику объявлять превышение процентной ставки по своему усмотрению. Такой дискреционный избыточный процент обычно определяется и гарантируется ежегодно заранее и основывается на текущих и ожидаемых доходах от текущих инвестиций страховщика. Периодические изменения избыточной процентной ставки позволяют страховщикам предлагать ставки, которые корректируются в соответствии с преобладающими рыночными ставками.

- Минимальная процентная ставка (от 1% до 3%) основана на пятилетнем казначейском индексе с постоянным сроком погашения. В большинстве контрактов устанавливается минимальная процентная ставка, но некоторые контракты позволяют периодически корректировать минимальную ставку.

- Контракты на превышение процентной ставки обеспечивают гибкость в отношении премий (единичных или гибких).

- Для аннуитетов с избыточной процентной ставкой комиссия за возврат ограничена 10% и обычно снижается до 0% через несколько лет (например, от 7 до 10 лет).

Модифицированный гарантированный аннуитет (MGA). Модифицированный гарантированный аннуитет (MGA) представляет собой накопительный аннуитет, гарантирующий основную сумму и высокую процентную ставку по суммам, депонированным на определенный период времени до десяти лет, с неограниченным правом отозвать нескорректированное денежное вознаграждение по истечении указанного срока. временной период. Как правило, держатель договора может выбрать один из нескольких гарантийных периодов, предлагаемых страховщиком (например, 3, 5, 7, 10 лет). При снятии средств до истечения указанного периода может применяться корректировка рыночной стоимости и комиссия за снятие средств.

- В отличие от избыточной процентной ставки, которая может изменяться каждый год, процентная ставка в MGA гарантируется на указанный гарантийный период (до 10 лет). Начисление избыточных процентов не предполагается.

- Корректировка рыночной стоимости корректирует стоимость счета контракта при сдаче или отзыве, чтобы отразить изменения процентных ставок с момента получения средств по контракту и оставшийся срок гарантии процентной ставки. Корректировка может быть положительной или отрицательной.

- Для MGA комиссия за снятие (сдача) ограничена 7% и должна уменьшаться на 1% каждый год.

Как и депозитный сертификат, по истечении срока гарантии сумма накопления может быть обновлена по новой ставке MGA компании. - MGA могут, но обычно не предусматривают корректировку рыночной стоимости в связи с инвалидностью или выходом на пенсию владельца.

- Пособие по случаю смерти в MGA не может быть уменьшено за счет корректировки рыночной стоимости. Однако положительная корректировка рыночной стоимости может увеличить пособие в связи со смертью.

Корректировка может быть положительной или отрицательной.

Корректировка может быть положительной или отрицательной. Аннуитет, индексированный по акциям (EIA). Аннуитет, индексированный по акциям, представляет собой накопительный аннуитет, который кредитует избыточные проценты в соответствии с внешним рыночным индексом, таким как составной индекс цен на акции Standard & Poor’s 500. EIA предоставляют своим владельцам возможность получения более крупных процентных кредитов на основе роста рынка акций и обеспечивают гарантированный минимальный уровень, чтобы избежать риска снижения, который сопровождает прямые инвестиции в акции.

В отличие от аннуитетов по избыточным процентам, сумма избыточных процентов, подлежащих зачислению, неизвестна до конца года, и в течение года, как правило, не происходит частичных кредитов. Однако метод определения превышения процентов по ОВОС определяется заранее.

Для EIA важно, чтобы вы знали функции индексации, используемые для определения таких избыточных процентов. Вы должны знать:

- метод начисления процентов по индексу сравнивает значения индекса на ежегодной или более частой основе;

- включает ежемесячный или годовой предел процентной ставки на сумму, которая может быть зачислена;

- полностью или частично (например, 70%) участвует в доходности индекса,

- вычитает спред или маржу (например, 2%) из прироста индекса, а

- разрешает страховщику изменять такой метод в последующие годы.

Вы также должны знать, что минимальный уровень для EIA отличается от минимального уровня для аннуитета с превышением процентов. В EIA нижний предел основан на стоимости счета, которая может учитывать более низкую минимальную процентную ставку и не может ежегодно кредитовать избыточные проценты. Кроме того, комиссия за снятие средств для аннуитетов, индексированных по акциям, начинается с 10% и снижается на 1% каждый год.

В EIA нижний предел основан на стоимости счета, которая может учитывать более низкую минимальную процентную ставку и не может ежегодно кредитовать избыточные проценты. Кроме того, комиссия за снятие средств для аннуитетов, индексированных по акциям, начинается с 10% и снижается на 1% каждый год.

Переменная рента. Договор с переменным аннуитетом можно определить как договор, в котором суммы, выплачиваемые страховщику, распределяются на один или несколько отдельных счетов и в котором стоимость счета или аннуитетные выплаты, подлежащие выплате по договору, изменяются в зависимости от инвестиционной эффективности активов, отнесенных к отдельный аккаунт.

Отдельные счета обычно организованы в отдельные портфели, называемые субсчетами, каждый из которых имеет свою собственную инвестиционную цель (например, субсчет денежного рынка, субсчет, связанный с облигациями или доходами, или субсчет типа акций). Распределение сумм, уплачиваемых по контракту, обычно выбирается владельцем и может быть изменено владельцем с учетом любых договорных ограничений на передачу.

Ниже приведены важные особенности и соображения при покупке переменных аннуитетов:

- Держатель контракта несет инвестиционный риск, связанный с активами, хранящимися на отдельном счете (или вспомогательном счете). Потребители должны понимать риски, присущие выбранным вариантам инвестирования.

- При снятии средств с переменного аннуитета может взиматься плата за возврат. Вы должны быть осведомлены о размере обвинения и продолжительности периода выдачи обвинения.

Запросить копию проспекта. Переменные аннуитеты могут предоставлять выгоды, которые превышают стоимость счета контракта. Большинство переменных аннуитетов включают пособие в связи со смертью, равное большему из значений счета, уплаченной премии или наибольшей стоимости годового счета. Многие контракты с переменным аннуитетом теперь предлагают гарантированные льготы на проживание, которые обеспечивают гарантированный минимальный счет, доход или выгоду при снятии средств.

В случае переменного аннуитета с такими гарантированными льготами потребители должны быть осведомлены о сборах за такие гарантии льгот, а также о любых ограничениях на варианты инвестиций и прав на передачу.

Бонусные аннуитеты. Многие накопительные аннуитеты (как фиксированные, так и переменные отсроченные аннуитеты) предусматривают начисление бонусной ставки (обычно 1%, 2%, 3%) на суммы, депонированные по договорам в течение первого года. Для фиксированных отсроченных аннуитетов бонусная ставка добавляется к процентной ставке, заявленной на первый контрактный год.

Знайте, как долго будет начисляться бонусная ставка, процентная ставка, которая будет начисляться после периода такой бонусной ставки, и любые дополнительные сборы, связанные с таким бонусом, такие как любые более высокие сборы за выдачу или смертность и расходы, более длительный период сбора за выдачу или бонусный заряд возврата при смерти.

Замена . Будьте осторожны при замене существующего контракта исключительно для получения бонуса на другой продукт. Перед заменой существующего страхового или аннуитетного продукта вы должны сравнить два полиса, знать о последствиях замены (новая плата за возврат и период оспаривания) и убедиться, что новый продукт соответствует вашим текущим потребностям.

Агенты должны предоставить вам предписанные формы сравнения, чтобы помочь вам решить, отвечает ли замена вашим интересам.

Налоги. Аннуитетные контракты предоставляют определенные налоговые преимущества. Подоходный налог на проценты и доходы от инвестиций в отсроченные аннуитеты отсрочены. Однако, как правило, частичное изъятие или отказ от аннуитета до достижения владельцем 59,5 лет влечет за собой 10-процентный налоговый штраф. Следует проявлять особую осторожность в ситуациях пролонгации, чтобы избежать налогооблагаемого события.

Аннуитетные продукты становятся все более сложными. Крайне важно, чтобы вы понимали доступные продукты и налоговые последствия этих продуктов. Обратитесь за помощью к компетентному налоговому консультанту.

Гарантийный фонд. Как правило, контракты на немедленную и отсроченную ренту, выдаваемые резиденту Нью-Йорка лицензированной компанией по страхованию жизни и предоставляющие гарантии с фиксированной выплатой, покрываются корпорацией Гарантии компании по страхованию жизни в Нью-Йорке на сумму до 500 000 долларов США.

Такие гарантии фиксированных пособий включают гарантированное минимальное пособие в случае смерти и гарантированное пособие на жизнь в договорах с переменным аннуитетом.

Инвестиционные опционы на отдельный счет, которые ограничивают гарантии интересов держателя контракта в активах, размещенных на отдельном счете, не покрываются гарантийным фондом. Как правило, требования по договору с переменным аннуитетом будут удовлетворяться за счет активов такого отдельного счета.

Пригодность. Убедитесь, что выбранный вами контракт соответствует вашим обстоятельствам. Например, если вы покупаете аннуитет с облагаемой налогом рентой, минимальные выплаты по контракту требуются, когда вы достигаете возраста 70 ½ лет. Вы должны знать влияние минимального изъятия дистрибуции на гарантии и выгоды по контракту. Гарантированные пособия на жизнь в виде переменного аннуитета часто ограничивают снятие средств или ограничивают или сокращают пособия из-за деятельности по снятию средств.

Покупайте только продукты аннуитета, которые соответствуют вашим потребностям и целям, а также соответствуют вашим финансовым и семейным обстоятельствам.

Купить Нью-Йорк. Агенты и брокеры, имеющие лицензию Департамента финансовых услуг штата Нью-Йорк, должны быть компетентными и заслуживающими доверия. Убедитесь, что агент или брокер имеет хорошую репутацию в Департаменте.

Аннуитетные продукты, одобренные для продажи в Нью-Йорке, как правило, обеспечивают более надежную защиту прав потребителей, чем продукты, продаваемые в других местах. Минимальные значения счета выше, сборы ниже, а аннуитет и пособия в случае смерти более благоприятны.

Убедитесь, что вы покупаете аннуитетный продукт, утвержденный в штате Нью-Йорк. Будьте осторожны с агентом, который предлагает вам подписать заявку за пределами Нью-Йорка на покупку продукта за пределами Нью-Йорка.

Варианты выплаты аннуитета | Protective Life

Если вы рассматриваете возможность получения аннуитета, вот краткое описание некоторых способов его выплаты.

Аннуитеты могут быть эффективными инструментами для создания стабильного потока дохода после выхода на пенсию, накапливая доход на основе отложенного налогообложения до тех пор, пока вы не будете готовы снимать средства. К сожалению, многие люди не до конца понимают различные варианты, доступные во время выплаты (или аннуитизации). Здесь мы предоставляем некоторую информацию, которая поможет вам получить знания.

Условия ренты

Давайте начнем со списка некоторых условий, которые должны знать покупатели ренты.

Страховщик

Страховая компания, которая заключает договор и получает премиальные платежи, а затем выплачивает их получателю, как указано в договоре.

Владелец

Инвестор, который покупает контракт и вносит в него премии. (Могут быть совместные собственники, и контракт также может находиться в собственности траста.)

Аннуитант

Лицо, ожидаемая продолжительность жизни которого используется для расчета выплаты по контракту при аннуитизации. (Могут быть совместные аннуитеты.)

(Могут быть совместные аннуитеты.)

Получатель

Лицо, получающее аннуитетные платежи при аннуитизации. (Могут быть совместные получатели, и владелец, получатель ренты и получатель выплаты часто являются одним и тем же лицом или лицами.)

Период выплаты аннуитета

Период времени, в течение которого получатель получает выплаты по договору при аннуитете.

Фазы аннуитета

Прежде чем оценивать варианты выплаты, важно понять этапы аннуитета. Фаза накопления — это период, в течение которого вы вносите деньги в аннуитет либо серией платежей, либо единовременно. В течение этого периода у аннуитета есть возможность увеличить денежную стоимость.

После фазы накопления наступает фаза аннуитизации. На этом этапе компания по страхованию жизни распределяет выплаты из аннуитета. Доход от аннуитета может выплачиваться единовременно или в виде серии платежей. Эти выплаты могут обеспечить поток доходов для выхода на пенсию.

Общие варианты выплаты аннуитета

Теперь, когда вы немного понимаете, как работает аннуитет, мы перечислили некоторые из наиболее распространенных вариантов выплаты.

Только для жизни

Life-only предоставляет вам регулярные, гарантированные выплаты дохода от вашего аннуитета на всю жизнь. Выбирая этот вариант, вы практически исключаете риск того, что этот источник дохода иссякнет до того, как вы умрете.

Совместный и оставшийся в живых

Совместная жизнь и жизнь в качестве кормильца гарантирует, что пенсионный доход, обеспечиваемый вашим аннуитетом, будет продолжаться для вашего супруга после вашей смерти. Однако платежи рассчитываются и основываются на ожидаемой продолжительности жизни как вас, так и вашего супруга, что делает платежи за вариант совместной жизни ниже, чем в случае варианта только на всю жизнь.

Фиксированный период

Фиксированный период (или определенный период) — это опция, которая позволяет вам выбрать конкретный период времени, в течение которого будут длиться ваши аннуитетные платежи. Поскольку вы не будете получать пожизненные выплаты (как в случае с пожизненным вариантом), выплаты выше, но вы рискуете, что ваши аннуитетные платежи закончатся до вашей смерти. Например, если вам 65 лет и вы выбираете определенную выплату в течение 15 лет, ваш аннуитетный договор будет гарантировать выплаты до достижения вами 80-летнего возраста. может счесть этот вариант слишком рискованным.

Поскольку вы не будете получать пожизненные выплаты (как в случае с пожизненным вариантом), выплаты выше, но вы рискуете, что ваши аннуитетные платежи закончатся до вашей смерти. Например, если вам 65 лет и вы выбираете определенную выплату в течение 15 лет, ваш аннуитетный договор будет гарантировать выплаты до достижения вами 80-летнего возраста. может счесть этот вариант слишком рискованным.

Жизнь с определенным периодом

Пожизненный с определенным периодом (или гарантированным сроком) предоставляет вам гарантированный доход на всю жизнь (как и пожизненный вариант), но также позволяет вам выбрать определенный период времени, в течение которого ваша рента должна выплачиваться назначенному условному получателю, даже если вы умрете до этого. гарантийный период заканчивается. Хотя этот вариант обеспечивает вам пожизненный доход, выплаты, как правило, меньше, чем при пожизненной выплате.

Фиксированная сумма

Фиксированная сумма (или систематический график снятия средств) позволяет вам выбрать сумму платежа, которую вы хотите получать каждый месяц. Выплаты продолжаются до тех пор, пока не будет выплачена вся накопленная стоимость. Продолжительность платежей будет зависеть как от выбранной суммы, так и от накопленной стоимости аннуитета на момент аннуитизации. По этой причине страховая компания не может гарантировать, что вы не переживете выплату дохода.

Выплаты продолжаются до тех пор, пока не будет выплачена вся накопленная стоимость. Продолжительность платежей будет зависеть как от выбранной суммы, так и от накопленной стоимости аннуитета на момент аннуитизации. По этой причине страховая компания не может гарантировать, что вы не переживете выплату дохода.

Единовременная выплата

Единовременная выплата позволяет получить аннуитетную выплату единовременно. Однако в том году, когда вы получаете единовременную выплату, вам придется платить подоходный налог со всей части дохода от инвестиций в ваш аннуитет. Для некоторых квалифицированных счетов вся сумма может облагаться налогом. Обязательно проконсультируйтесь с квалифицированным специалистом по налогам или финансам, прежде чем брать единовременную сумму из аннуитета.

Выбор лучшей выплаты аннуитета для вашего аннуитета может сбивать с толку. Начните с принятия решения о сумме, которая вам потребуется каждый месяц, чтобы прожить или дополнить свою пенсию, и о том, как долго, по вашему мнению, вам нужно будет получать выплаты; затем встретитесь с квалифицированным страховым агентом или специалистом по финансовому планированию, чтобы определить наиболее подходящий для вас вариант.

Выбор выплаты по аннуитету

Выбор наилучшего размера аннуитета для вашего аннуитета может привести к путанице. Вот некоторые соображения, которые следует учитывать, когда вы решаете, какой вариант выплаты вам подходит.

Сколько — Начните с определения суммы денег, которая вам понадобится каждый месяц, чтобы прожить или дополнить свою пенсию.

Как долго — Подумайте, сколько времени, по вашему мнению, вам потребуется для получения платежей. Если вы будете использовать платежи для получения значительной части своего дохода, вы можете рассмотреть вариант выплаты, гарантирующий, что выплаты будут производиться до вашей смерти фаза накопления.

Аннуитеты предназначены для долгосрочного пенсионного планирования, поэтому изъятие аннуитетов уменьшает оставшееся пособие в связи со смертью, стоимость контракта, выкупную стоимость и будущие доходы. Аннуитеты также могут облагаться подоходным налогом, и, если они получены до достижения возраста 59,5 лет, может применяться дополнительный налоговый штраф IRS в размере 10%.