Альфа-Банк и Билайн раскрыли результаты стратегического сотрудничества за 2020 год

В феврале 2020 года Билайн и Альфа-Банк выпустили первую кобрендинговую кредитную карту «Билайн 100 дней без %». А в ноябре мы объявили о стратегическом партнерстве и запустили ещё один совместный продукт — дебетовую карту с кэшбэком и бесплатным обслуживанием «Кэшбэк 1-5-25».

Спустя год объединённая команда Билайн и Альфа-Банка подводит промежуточные итоги сотрудничества:

— Начали выдавать кредитные и дебетовые карты по технологии Mobile ID — анкета клиента заполняется автоматически всего за 20 секунд и без ошибок, неизбежных при ручном вводе.

— На конец 2020 года выдали более 100 тысяч кобрендинговых карт. Спрос постоянно растет, пиковый объем выдачи — 1550 карт в день.

— Каждый месяц выдаем на треть больше кредитных карт: в октябре +33% по сравнению с сентябрем, в ноябре +17% по сравнению с октябрем, в декабре +29% относительно ноября. Каждая четвертая кредитная карта оформляется онлайн, и эта доля постепенно увеличивается.

Мы планируем расширять сотрудничество, и в 2021 году клиенты получат новые решения на основе технологий и компетенций Альфа-Банка и Билайн.

«Год назад мы приняли решение объединить компетенции и ресурсы Альфа-Банка и Билайн, чтобы добиться технологического прорыва там, где, казалось бы, банки уже придумали все, что возможно. Наши кобрендинговые карты стали первым на рынке примером, когда столь разные партнеры предлагают клиенту не просто объединенную программу лояльности, но совершенно новый опыт: благодаря нашей совместной технологии Mobile ID клиенты Билайн получают карты Альфа-Банка быстро, безопасно и с точно вычисленным комфортным кредитным лимитом. Уже сейчас мы видим, что наше партнерство превратилось в бизнес, который ежедневно привлекает около 1500 новых клиентов», — комментирует руководитель розничного бизнеса, заместитель председателя правления Альфа-Банка Майкл Тач.

«Благодаря глубокому партнерству с Альфа-Банком и использованию современных инструментов искусственного интеллекта и предиктивной аналитики, Билайн уже сейчас работает как среднего размера банк в России. Технология Mobile ID значительно облегчает получение дебетовой или кредитной карт, делая процесс безопасным и быстрым для клиента, — комментирует исполнительный вице-президент по развитию цифрового и нового бизнеса ПАО „ВымпелКом“ Джордж Хелд. — Соединяя сильные стороны Билайн и Альфа-Банка, мы смогли достигнуть значительных результатов и у нас есть большие амбиции продолжать наше сотрудничество».

Технология Mobile ID значительно облегчает получение дебетовой или кредитной карт, делая процесс безопасным и быстрым для клиента, — комментирует исполнительный вице-президент по развитию цифрового и нового бизнеса ПАО „ВымпелКом“ Джордж Хелд. — Соединяя сильные стороны Билайн и Альфа-Банка, мы смогли достигнуть значительных результатов и у нас есть большие амбиции продолжать наше сотрудничество».

Банки делают обязательными запросы в БКИ при открытии счетов

Всё чаще банки включают в пакет документов по открытию счёта, вклада или дебетовой карты согласие на направление запросов в Бюро кредитных историй (БКИ), порой это происходит без ведома клиентов, свидетельствуют жалобы на форуме banki.ru.

Судя по жалобе от 29 июня, сообщает «Коммерсант», в банке «ФК Открытие» тем, кто оформляет вклад выдаётся анкета с уже заполненными галочками на согласие передачи данных в БКИ. Если клиент просит снять галочки, то кредитная организация отказывает в открытии счёта или вклада.

16 апреля, 11:35

11 апреля, 12:36

Подобная ситуация сложилась и в Почта-банке, где согласие на запрос данных в БКИ включено в заявку на оформление дебетовой карты. В Альфа-банке при оформлении дебетовой карты клиент, сам того не ведая, даёт согласие на запрос его данных в БКИ ещё во время оставления заявки. Похожие жалобы есть и на Райффайзенбанк, отмечает издание.

В Альфа-банке при оформлении дебетовой карты клиент, сам того не ведая, даёт согласие на запрос его данных в БКИ ещё во время оставления заявки. Похожие жалобы есть и на Райффайзенбанк, отмечает издание.

В «ФК Открытие» согласие берут для того, чтобы иметь возможность предложить клиентам кастомизированные кредитные продукты в соответствии с их финансовой историей и риск-профилем, уточнили в банке. В кредитной организации также заверили, что клиента не вынуждают давать согласие, от него можно отказаться в «индивидуальном порядке».

В Альфа-банке объяснили, что согласие предусмотрено опубликованным на сайте договором о комплексном банковском обслуживании, с которым клиент может ознакомиться ещё до оформления дебетовой карты или вклада. При желании согласие можно отозвать, обратившись в отделение. В Почта-банке согласие также предусмотрено в заявлении и у клиента есть право его отозвать

В этом сюжетеКлиенты недовольны таким подходом, в том числе и потому, что множественные запросы в БКИ влияют на скоринговый балл, который характеризует качество заёмщика.

Как пояснили в ОКБ, скоринговый балл снижается в том случае, если за год к кредитной истории человека обращались более 12 банков без предложения кредитных продуктов. Если запросов много в течение короткого промежутка времени (например, пять-шесть за неделю), то это может быть сигналом недобросовестности клиента. Но в Альфа-банке заверили: предоставление клиентом согласия не влияет на его скоринговый балл.

Эксперты всё равно сходятся во мнении, что согласие на запрос в БКИ должно быть добровольным. Кредитная организация «не может принуждать клиента», говорит зампред правления банка «Ренессанс Кредит» Сергей Королев. В ЦБ согласны с этим.

Как улучшить формы заявок на кредитные карты

Форма подачи заявки на кредитную карту — это важная страница банковских услуг. С неправильно спроектированной формой у банка упадёт конверсия посетителей страницы в держателей карт: пользователи испугаются запутанной формы и просто закроют страницу. Продакт-менеджер «Дадаты» Антон Жиянов подал заявку на кредитные карты в популярных банках и рассказывал о замеченных недостатках и интересных решениях с профессиональной точки зрения.

С неправильно спроектированной формой у банка упадёт конверсия посетителей страницы в держателей карт: пользователи испугаются запутанной формы и просто закроют страницу. Продакт-менеджер «Дадаты» Антон Жиянов подал заявку на кредитные карты в популярных банках и рассказывал о замеченных недостатках и интересных решениях с профессиональной точки зрения.

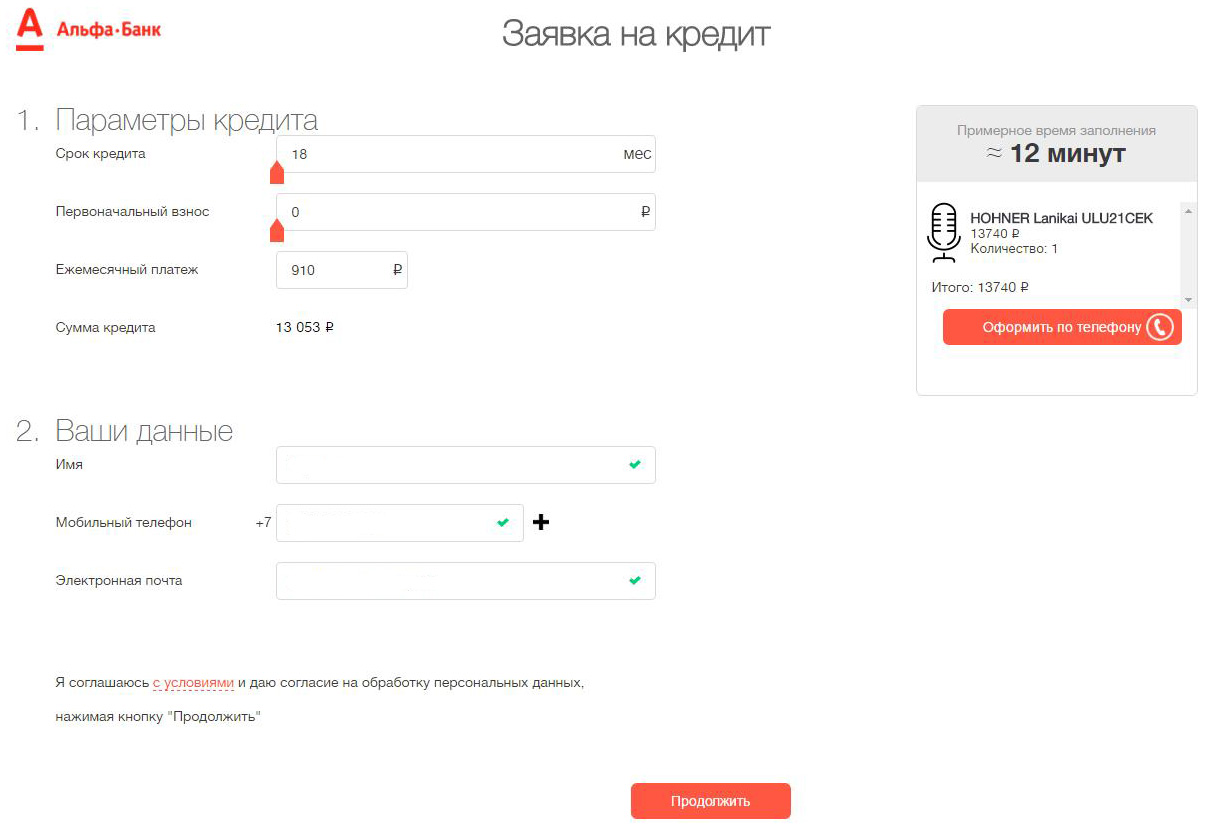

- Начинается с параметров кредита

- Запоминает введенные данные. К заявке можно вернуться в на следующий день.

- Чем меньше полей, тем лучше. Банк сам определяет информацию вроде индекса и ИНН организации. Документы для сложных случаев спрашивает по необходимости, а не у всех клиентов.

- Большинство полей формы — с автозаполнением (как поисковая строка Яндекса). Где нужно, поля исправляют ошибку или сами переключают раскладку.

- Шрифт крупный и разборчивый.

-

Все работает в сети: без звонков и визитов в банк.

Форма меня не обманывает. Если ответ должен быть через минуту — он будет через минуту.

Форма меня не обманывает. Если ответ должен быть через минуту — он будет через минуту. - После подачи заявки понятно, что делать дальше: ждать решения или курьера с картой. Форма показывает, сколько времени потребуется на принятие решения.

Форма меня не обманывает. Если ответ должен быть через минуту — он будет через минуту.

Форма меня не обманывает. Если ответ должен быть через минуту — он будет через минуту.1. Параметры кредита — в начале

С кредитного лимита начинают в Тачбанке, Почта Банке и Сбербанке.

В Сбербанке удобнее всего — можно и ползунок подвигать, и цифру в поле ввести. Видно, что условия обслуживания не меняются.

Тинькофф и Альфа-банк про кредитный лимит либо упоминают вскользь на лендинге, либо вообще ничего не говорят. Это неудобно.

2. Страница запоминает введенные данные

Радикальнее всего поступили в «Сбере» — не показывают форму до тех пор, пока не подтвердишь телефон кодом из смски. Однако, на последнем шаге меня попросили зарегистрироваться, и этим сломали всё впечатление.

Здорово устроено в Тинькофф и «Альфе». Первый продолжает заполнение по коду из смс, а Альфа-Банк просто запоминает все поля.

Почта Банк пытается догонять, но получается не очень. Если бросить форму и вернуться к ней спустя время, то половина заполненных полей потеряется.

3. Мало полей

Самые короткие формы у Бинбанка и Сбербанка. Однако, оба банка ничего не решают по интернету: в первом случае ждёшь звонка оператора и диктуешь ему цифры, а во втором вообще придётся идти в отделение.

У Почта Банка и других формы умеренно длинные.

Больше всего полей у «Альфы». Банк чего только не спрашивает, даже паспортные данные супруги. Заявка получается очень большой.

4. Поля с автоподстановкой

Поля должны предлагать варианты во время ввода.

Пользователь заполняет такую форму быстрее. А банк получает меньше анкет с ошибками в именах и почтовых индексах. Одним словом, всем здорово. Но почему-то банки используют умные формы недостаточно хорошо.

Одним словом, всем здорово. Но почему-то банки используют умные формы недостаточно хорошо.

Мы в «Дадате» специализируемся на разборе и исправлении данных в анкете. Некоторые из банков в этом обзоре активно используют наши технологии.

Тачбанк проверяет формат телефонного номера, а имя и отчество — нет. Еще и поля позволяет заполнять только последовательно.

Тинькофф странно предлагает марки автомобилей. Пишешь «Ма…» в надежде на Мазду, а тебе подсовывают «Мазератти». Зато все остальные поля устроены отлично. Например, банк просит вводить фамилию, имя и отчество в одно поле, автоматически предлагая варианты — удобно и быстро.

Форма Альфа-Банка сама переключает раскладку в поле ввода электронной почты. Тут не ошибешься, даже если хочешь. Здорово!

«Разместили автозаполнение в форме заказа карты «Яндекс.Денег». Получил +5% в воронке выпуска. Приятно!», — Вероника Баканова, Степан Петухов, «Яндекс.Деньги».

Приятно!», — Вероника Баканова, Степан Петухов, «Яндекс.Деньги».

5. Шрифт крупный и разборчивый

У всех приятно, кроме Тачбанка и Альфа-Банка. В 2016 году стыдно делать такой мелкий шрифт на сайте.

6. Всё работает в сети. Форма не обманывает со сроками

Самая быстрая и честная форма — у Тачбанка. Заявку обработали быстро, пока полз прогресс-бар. Правда, отказали.

В Тинькофф и «Альфе» попросили подождать пару минут, но в итоге пообещали сообщить решение после.

Почта Банк отказал спустя пять минут.

А в Бинбанке и Сбербанке вообще в интернете ничего не оформишь.

7. Что делать дальше

Для регистрации я использовал временную почту. Поэтому не скажу, что мне ответили банки в письме.

В идеале я хотел бы знать план действий заранее, вместе с кредитными условиями. Одно дело если карту привезут домой, другое — если за ней придётся ехать в отделение банка.

Одно дело если карту привезут домой, другое — если за ней придётся ехать в отделение банка.

Вывод

Мне кажется, что среди представленных форм лучшие — у Тинькофф и Почта Банка.

«Альфе» поможет крупный шрифты и меньшее число полей. Сбербанку и Бинбанку — честные формы оформления карт, без звонков специалистов и походов в банк.

Новости Альфа-Банк г. Москва — Bankir.Ru

Процедура упрощает покупку ипотечного жилья и гарантирует прозрачность и безопасность сделки, подчеркивают в банке.

15:33 21.05.2021 128 Для регистрации достаточно заполнить короткую анкету на сайте банка.

Теперь она включает всего три продукта.

21:59 18.05.2021 32По мнению экспертов, речь идет о привлечении дополнительного финансирования «Эталоном» через акционеров для реализации стратегии роста.

08:28 14.05.2021 2 Продажи кредитных карт через партнеров-ретейлеров могут помочь банку сэкономить на операционных издержках, связанных с выдачей кредитов.

Из материала Markswebb можно, например, узнать, в каких мобильных каналах можно отправить заявку на кредит в разных банках, как быстро банки дают предварительный ответ на заявку и как быстро можно получить деньги в зависимости от канала оформления кредита.

19:30 05.05.2021 0Рейтинг банка обусловлен сильными рыночными позициями при адекватных оценках достаточности капитала, качества активов и ликвидной позиции, а также высокой оценкой качества корпоративного управления.

12:49 29. 04.2021

1

04.2021

1

Ранее, в декабре 2020 года, Альфа-Банком был запущен аналогичный сервис совместно с Visa.

21:53 27.04.2021 1Стоимость сервиса для ИП и юрлиц — до 0,7% от суммы трансакции, а для покупателя сервис бесплатный.

19:39 26.04.2021 2 Сервис актуален для магазинов, кафе, компаний сферы услуг, курьерских служб и других бизнесов.

Президент футбольного клуба ЦСКА Евгений Гинер смог отбиться от претензий Альфа-банка на $100 млн, суливших ему большие проблемы. В частности, бизнесмен мог потерять заложенный по кредиту торгово-развлекательный центр «Новые Лужники» (второе название — «Лужайка») на южной стороне МКАД, в котором разместился огромный китайский рынок.

15:30 16.05.2017 2 271 Как изменит банковский рынок появление открытых API и введение директивы PSD2 в России? Мнения участников конференции «Финтех и банкинг: симбиоз или противостояние», организованной газетой «Ведомости».

«Технологии — это только начало. Надо сделать принтскрининг тех, кому мы открываем свои API»,— заявил член совета директоров, главный управляющий директор, член правления, заместитель председателя правления Альфа-банка Алексей Марей.

11:20 12.04.2017 2 440Из обновлений этой недели мы узнали, что «Открытие» — серьезный банк, а Альфа-Банку стыдно за ошибки.

09:00 02.03.2017 1 097 Альфа-банк, Бинбанк и ВТБ24 выпустили небольшие, но полезные апдейты к своим мобильным приложениям для устройств на базе Android.

Приободренные успехом покемонов, российские банки вновь обратили внимание на геймификацию и начали предлагать клиентам бонусы за участие в игровых проектах. Правда, к счастью для консервативной аудитории, темой игр увлеклись не все — часть банков продолжает придерживаться стратегии рациональности.

11:41 20.09.2016 1 459 Новые продукты Альфа-банка, который выбран в европейском регионе финансовым партнером Международной федерации футбола (FIFA), могут появиться осенью этого года.

На сессии «Информационная безопасность и трансформация управления рисками», прошедшей в рамках X Международной конференции «Банковские карты: практика и трансформация», не прозвучало сенсаций. Но это не значит, что угроз стало меньше. Просто они настолько вошли в повседневную жизнь, что профессионалы, похоже, просто перестали удивляться.

08:35 18.04.2016 1 816 Российская интернет-торговля обречена на вымирание — с таким заявлением выступил на прошлой неделе глава АКИТ Алексей Федоров, представив исследование отечественного рынка e-commerce. При этом, как выяснил портал Банкир.Ру, банки, как непосредственные участники онлайн-торговли, не столь пессимистичны. Они видят ежегодный прирост рынка на уровне 30%, оценивают возможности POS-кредитования в интернет-магазинах и рекомендуют онлайн-ритейлерам повышать уровень клиентского сервиса.

При этом, как выяснил портал Банкир.Ру, банки, как непосредственные участники онлайн-торговли, не столь пессимистичны. Они видят ежегодный прирост рынка на уровне 30%, оценивают возможности POS-кредитования в интернет-магазинах и рекомендуют онлайн-ритейлерам повышать уровень клиентского сервиса.

По многочисленным просьбам друзей, продолжаю освещать и комментировать главные российские финансовые новости за неделю «простыми словами». Представляю 4-й выпуск. Читайте и комментируйте.

09:56 09.03.2016 1 298Альфа банк справка по форме банка: о доходах, образец заполнения

Оформление займа – довольно непростой процесс, требующий от заёмщика предельной аккуратности и ответственности. А особенно много хлопот доставляет сбор пакета документов, без которого рассчитывать на одобрение банка бесполезно. Особенно важны сведения о получаемых доходах, поскольку именно они становятся определяющими при расчете процентной ставки, допустимой суммы займа и принятии решения об одобрении или отклонении заявки. Поэтому, чтобы не столкнуться с непредвиденными сложностями, следует своевременно узнать, как выглядит требуемая Альфа-Банком справка по форме банка о доходах. Не лишним будет и заранее уточнить, какие бумаги способны её заменить.

А особенно много хлопот доставляет сбор пакета документов, без которого рассчитывать на одобрение банка бесполезно. Особенно важны сведения о получаемых доходах, поскольку именно они становятся определяющими при расчете процентной ставки, допустимой суммы займа и принятии решения об одобрении или отклонении заявки. Поэтому, чтобы не столкнуться с непредвиденными сложностями, следует своевременно узнать, как выглядит требуемая Альфа-Банком справка по форме банка о доходах. Не лишним будет и заранее уточнить, какие бумаги способны её заменить.

Подобная информация заметно упростит процесс получения денег и позволит сэкономить время, которое может уйти на сборы пакета.

Описание справки

Описывая документ, подтверждающий размер доходов заёмщика следует отметить, что он содержит лишь наиболее важную и полезную информацию о доходах, без которой невозможно проверить названную соискателем кредита сумму. В нём указаны:

- сведения о работодателе, включая полное название фирмы, фамилию составителя документа и расчётный банковский счёт компании;

- фамилия и точная должность человека, для которого составляется справка;

- основные паспортные данные;

- точный стаж сотрудника;

- информации о заработной плате за последние 6 месяцев, вписанная в специальную таблицу;

- подпись и печать руководителя и главного бухгалтера организации.

Всё перечисленное должно записываться аккуратным, разборчивым почерком. Недопустимы ошибки, исправления и разнообразные помарки или подчёркивания. Неаккуратные записи вызывают подозрения и способны стать причиной отказа в займе или поводом для более тщательной проверки заявителя.

Сроки оформления справок банка

Огромное значение для заёмщиков имеет и время, отведённое на использование документа в 2021 году. Его следует сдавать в кратчайшие сроки после получения, поскольку спустя довольно короткий срок он окажется недействительным.

У каждого заёмщика имеется месяц на передачу справки сотрудникам банка. Столь малое время связано с актуальностью сведений. Через месяц в ней уже не будет информации о доходах за последние полгода, поскольку подающий заявление человек успеет получить зарплату ещё раз.

В результате, если нужное время окажется пропущенным, потребуется получить сведения о заработной плате повторно и сдать их в банк ещё раз. Поэтому, чтобы не сталкиваться с подобными сложностями, следует готовить и собирать пакет вовремя, не торопясь с получением некоторых бумаг.

Поэтому, чтобы не сталкиваться с подобными сложностями, следует готовить и собирать пакет вовремя, не торопясь с получением некоторых бумаг.

Получение справки ИП

Отдельного рассмотрения заслуживает предоставление сведений о доходах, если у тебя ИП. Бизнесмены, являющиеся руководителями фирм, не имеют права выписывать справку себе, поскольку возникает очевидный конфликт интересов. В подобных случаях заявка на получение денег в банке будет отклонена, а сам предприниматель обязан будет искать иные варианты подтверждения полученной прибыли.

Не редки и ситуации, когда в небольшом предприятии отсутствует бухгалтер. В таких случаях в документе будет отсутствовать подпись человека, занимающего подобную должность. Но ни одна строка в справке не может оставаться пустой, поэтому, чтобы избежать затруднений, следует указать в данном поле, что должность бухгалтера компанией не предусмотрена. Такой ход сделает бумагу действительной и поможет заёмщику получить желаемый кредит.

Нюансы заполнения

Чтобы получить одобрение по кредиту, необходимо знать, как правильно заполнить справку по форме банка Альфа-Банка, но образец заполнения не укажет на основные нюансы и детали, которые следует учесть.

Чтобы не совершить ошибок, следует учитывать уже упомянутые ранее правила:

- недопустимы исправления и ошибки;

- все слова обязаны быть полными, без сокращений;

- нельзя составлять документ для себя или близких родственников;

- каждая строка обязана быть заполненной;

- данный документ используется лишь внутри финансового учреждения.

Дополнительно следует учесть, что образец и бланк, в который необходимо внести информацию, следует скачивать с официального банковского сайта. Дополнительно можно попросить помощи у сотрудников банка, которые обязаны подсказать, на что необходимо обратить особое внимание, и проконсультировать по важнейшим вопросам.

Справка 2-НДФЛ по форме банка Альфа-Банка

Если подача сведений о прибыли по форме банка кажется неудобной, стоит получить справку 2-НДФЛ. Её получение занимает не больше времени, не требует особых усилий и приносит аналогичный результат. Иных обязательных официальных бумаг, способны подтвердить доход заёмщика, не предусмотрено.

Её получение занимает не больше времени, не требует особых усилий и приносит аналогичный результат. Иных обязательных официальных бумаг, способны подтвердить доход заёмщика, не предусмотрено.

Но отсутствие иных обязательных вариантов не ограничивает возможности заявителей. Каждый желающий способен подтверждать собственную платёжеспособность любыми доступными, законными способами. При необходимости можно предъявить информацию об открытых вкладах и указать на альтернативные источники доходов, включая дивиденды и личный бизнес.

Нельзя не упомянуть и то, что полный перечень документов, требуемых банком для рассмотрения заявки на выдачу займа, стоит уточнять на сайте кредитного учреждения. В отдельных случаях можно посетить сам банк или позвонить в контактный центр и получить помощь операторов поддержки.

Мне нравитсяНе нравитсяЛизинговая компания. Лизинг для юридических лиц в Москве, Санкт-Петербурге

Агинский Бурятский

Адыгея

Алтай

Алтайский край

Амурская область

Архангельская область

Астраханская область

Башкортостан

Белгородская область

Брянская область

Бурятия

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Дагестан

Еврейская автономная область

Забайкальский край

Ивановская область

Ингушетия

Иркутская область

Кабардино-Балкарская Республика

Калининградская область

Калмыкия

Калужская область

Камчатский край

Карачаево-Черкессия

Карелия

Кемеровская область

Кировская область

Коми

Костромская область

Краснодарский край

Красноярский край

Крым

Курганская область

Курская область

Ленинградская область

Липецкая область

Магаданская область

Марий Эл

Мордовия

Москва

Московская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Саха (Якутия)

Ростовская область

Рязанская область

Самарская область

Санкт-Петербург

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Северная Осетия — Алания

Смоленская область

Ставропольский край

Тамбовская область

Татарстан

Тверская область

Томская область

Тульская область

Тыва

Тюменская область

Удмуртская Республика

Ульяновская область

Усть-Ордынский Бурятский

Хабаровский край

Хакасия

Ханты-Мансийский автономный округ

Челябинская область

Чеченская Республика

Чувашская Республика

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Ярославская область

Часто задаваемые вопросы — Bank Alfalah

Ниже приведены различные сценарии взимания платы за обслуживание в ежемесячной выписке счета.

Cash Advance / BTF: Держатели карт Bank Alfalah могут воспользоваться нашей системой выдачи наличных до 50% от их кредитного лимита. Bank Alfalah также предлагает простой и удобный способ произвести платежи по всем существующим кредитным картам с помощью нашего средства перевода баланса (BTF). Плата за обслуживание обоих вышеупомянутых объектов взимается с даты транзакции (клиент является либо Транзактором (поясняется ниже), либо револьвером (поясняется ниже)).

Пример: Если клиент использует аванс наличными или BTF в размере 10 000 рупий 01.01.2008 и платит все рупии. 10,000 на 01.06.2008, с него / нее также будет взиматься плата за 5-дневное обслуживание в размере рупий. 10 000. В случае частичной оплаты, пожалуйста, смотрите подробности в разделе Револьвер.

Оператор: Операции, отличные от аванса наличными / BTF и комиссий, называются розничными операциями. Транзактор — это владелец карты, который погашает все свои обязательства (указанные в ежемесячном отчете) в установленный срок, и с такого счета не взимается плата за услуги.

Пример: Если владелец карты совершает покупки на сумму 10 000 рупий в месяц и платит всю сумму в размере 10 000 рупий в установленный срок, то, будучи Транзактором, плата за обслуживание не взимается, если нет BTF и операций с наличными / звонка & Платить.

Revolver: Revolver — это владелец карты, который вносит минимум (5% от невыплаченной суммы) или меньше полной оплаты. При первом использовании револьвера плата за обслуживание будет взиматься со всех транзакций, указанных в текущем отчете и отчете за предыдущий месяц, начиная с даты транзакции.Для второго револьвера плата за обслуживание будет взиматься с остатка, перенесенного с даты платежного цикла, и со всех транзакций с дат транзакций, указанных в выписке. Любой платеж SBS будет рассматриваться как розничная транзакция, и будет взиматься плата за услуги.

Пример: Если владелец карты совершает покупки по 10 000 рупий в месяц и платит 5000 рупий в установленный срок, Банк сначала взимает с него / ее 10 000 рупий до даты частичной оплаты, то есть 5000 рупий. И начиная с даты частичной оплаты, плата будет взиматься с оставшейся суммы рупий. 5000.

И начиная с даты частичной оплаты, плата будет взиматься с оставшейся суммы рупий. 5000.

SBS / План рассрочки: Держатели карт Bank Alfalah могут конвертировать любую транзакцию на сумму от 3000 рупий и выше в пошаговый план платежей (SBS). Это дает держателю карты возможность конвертировать свои крупные платежи в небольшие ежемесячные платежи. Клиент оплачивает основную сумму и плату за обслуживание каждый месяц отдельно.

Обзор страны: Россия — Cards International

Рынок карт в России —

— один из самых быстрорастущих в мире, при этом

потребителей все больше привыкают к продуктам с кредитными картами и карточным онлайн-платежам

.Несмотря на это, карточные платежи представляют собой небольшую возможность

в России, при этом снятие наличных в банкоматах, по оценкам, составляет 90%

всех карточных транзакций.

Всего

расходов на платежные карты в России увеличились в среднем на 30,9% в год на

за пять лет до 2009 года, что сделало эту страну одной из

наиболее быстрорастущих возможностей для платежных карт за пределами Китая. Темпы роста

Темпы роста

превышают темпы роста на более зрелых рынках и на

выше, чем в странах с развивающейся экономикой, таких как Индия (см. Таблицу

справа) .

Частично рост обусловлен экономическими изменениями в стране.

потребителей все больше устраивают продукты с кредитными картами как способ управления своими

финансами в годы, последовавшие за финансовым кризисом.

Они также все больше и больше знакомятся с использованием своих карт для онлайн-платежей через платформы

, такие как Яндекс.Деньги, и связанные с ними инициативы по переводу денег от

MasterCard и Visa.

Заглядывая в будущее, можно сказать, что экономический рост в России на уровне

возвращается к докризисным темпам.Если нынешние темпы роста карточных платежей в стране в

году могут быть устойчивыми, то ее рынок карточных платежей вырастет и к 2014 году станет на

больше, чем сегодня в Испании, с примерно 167 миллиардов долларов в карточных платежах на

.

Несмотря на этот рост, карточные платежи

в настоящее время представляют собой относительно небольшую возможность в России —

— всего 1,3 трлн руб. (40,1 млрд долларов). По оценкам, снятие наличных в банкоматах

составляет 90% всех карточных транзакций в стране, и

изменить это мышление потребителей будет долгим и трудным процессом.

Экономика

Как

крупнейший в мире производитель нефти и крупнейший экспортер природного газа

, экономика России неразрывно связана с ценами на энергоносители на

сырьевых товаров на мировых финансовых рынках.

Это был один из наиболее пострадавших от финансового кризиса

года, когда цена на нефть упала с пикового уровня в

долларов за баррель до 150 долларов за баррель до уровня ниже 35 долларов. Его ВВП сократился на 7,9% в 2009 году, что на

больше, чем в большинстве развитых стран, и занял десятое место по темпам роста ВВП в мире в этом году (

).

Правительство потратило 600 млрд долларов из

международных резервов в период с 2008 по 2009 год на стимулирование экономики

и предоставило еще 200 млрд долларов ликвидности для поддержки

банков и корпораций с внешним долгом.

Эти экономические препятствия привели к снижению настроений потребителей

внутри страны и снижению спроса на

российских товаров за рубежом.

Эта смесь неблагоприятных показателей

создала сложный фон для многих отраслей в

2009 и 2010 годах.Даже платежная индустрия, которую часто считают

практически устойчивой к рецессии, пострадала.

Общая сумма платежей с использованием

платежных инструментов в России снизилась на 26,6% до 382 трлн

рублей (13,5 трлн долларов США) в 2009 году, согласно данным Банка международных расчетов

(БМР).

Существенная часть этого снижения

, вероятно, будет связана с техническими изменениями в способе, которым Центральный банк

Российской Федерации измеряет использование инструментов, включая прямое дебетование и кредитовые переводы

, как указано в примечании к статистике

.

Реальный спад, вероятно, будет на

менее серьезным, но эта цифра все же дает представление о

трудностях, с которыми сталкиваются платежные компании на рынке.

Несмотря на недавние экономические трудности в России, в платежной индустрии

есть яркие пятна.

Экономика России возвращается к жизни — снова на

растущих цен на нефть, газ и другие сырьевые товары. По оценкам, в 2010 году экономика

выросла на 4% и может вернуться к почти

докризисному среднему показателю роста, составлявшему около 7.5% в ближайшие годы.

Кредитные карты

Изменения в экономике

помогли ускорить изменения в поведении потребителей

, которые начинают приносить пользу индустрии карт и платежей. Кредитные карты

и использование возобновляемых остатков стали более популярными

средствами проведения операций и управления долгом за последние два или три

лет.

Расходы по кредитным картам почти на

утроились за пять лет до 2009 года, увеличившись на 285%. Даже в 2009 г. общая сумма расходов по кредитным картам увеличилась примерно на 14,5% до

Даже в 2009 г. общая сумма расходов по кредитным картам увеличилась примерно на 14,5% до

млрд руб.

Многие банки уделяют приоритетное внимание росту кредитных карт на

в своих портфелях розничных банковских услуг, в том числе

Сбербанк, крупнейший банк страны, и Банк ВТБ, указанные в списке

ключевых игроков ниже.

Московский Альфа-Банк — еще одна

, активно расширяющая свой карточный бизнес. Он сообщил о росте кредитования на

и открытых счетов в 2009 году, а также сообщил, что клиенты, у которых уже есть

кредитных карт, более интенсивно используют их, тратя и еще

занимая.

Согласно исследованию

Cards International , рынок кредитных карт в России имеет значительные возможности для дальнейшего роста

. По сравнению с

другими ведущими странами мира, Россия по-прежнему имеет низкий коэффициент кредитных карт на душу населения

(исходя из численности работающего населения — в возрасте от 16 до

65), составляющий 0,08 или 84 кредитных карты на 1000 экономически активных

человек.

Это выше, чем такое же соотношение на новом рынке платежей в Индии

и составляет около 0.02 кредитных карт на

человек, но значительно ниже, чем в Великобритании (1,44), Японии (3,59) и

в США (6,29).

Дебетовые карты

Проникновение дебетовых карт трудно измерить точно

в России из-за большого количества зарплатных карт в обращении

. Эти карты выпускаются и предназначены для получения и выплаты

заработной платы, когда работник начинает работать у работодателя.

Обычно от них отказываются, когда

человек переезжает к новому работодателю, и часто выдается отдельная карточка

через банк новой компании.

Это означает, что большое количество дебетовых карт

неактивны, а статистика проникновения продуктов

среди российских потребителей вводит в заблуждение.

Например, согласно анализу Cards International , коэффициент

на душу населения в России составляет около 1,1 карты на экономически активного

человека.

Этот показатель близок к тому же показателю

в США, где коэффициент равен 1,4. Такие же соотношения в

Японии, Великобритании и Индии составляют 3,6,1.9 и 0,24 соответственно.

Если смотреть на состояние использования платежных карт

в более общем плане, средние расходы на экономически

активных физических лиц (в возрасте от 16 до 65 лет) по всем типам платежных карт

составляют всего 426 долларов.

Цифра быстро растет —

почти в три раза за последние пять лет при среднегодовом темпе роста

30,8%. В 2009 году рост несколько замедлился, снизившись до

примерно на 8% с 77% в предыдущем году.

Несмотря на быстрый рост, эти скудные

$ 426 годовых транзакций по картам на душу населения показывают, что в России предстоит проделать очень много работы, прежде чем карточные платежи начнут конкурировать с

наличными.Использование наличных денег в России остается высоким, и снятие наличных в

банкоматах составляет 90% всех операций с картами.

Процент наличных денег, находящихся в обращении

в его экономике, как процент от ВВП, составляет 11,8%, по сравнению с

6,2% в США, 3,8% в Великобритании и 12,8% в Индии.

Отношение наличных денег к ВВП в Японии, равное 18%

, показывает, что можно развить повышенный уровень расходов на карты

даже в обществе, основанном на сильной наличности.

Электронные деньги

Электронные деньги играют все более важную роль в российской экономике

, и в настоящее время предпринимаются инициативы по дальнейшему расширению этой модели

.

Счета электронных денег — это самый популярный способ для 40 миллионов пользователей Интернета в стране совершить

покупок в Интернете. Один из самых популярных способов сделать это

в настоящее время — использовать счет электронных денег, предоставленный Яндексом, русскоязычной поисковой системой

, занимающей около 60% рынка

в России.

Аккаунты можно загрузить

способами. Потребители могут использовать дебетовые карты российских банков для перевода

Потребители могут использовать дебетовые карты российских банков для перевода

средств через интернет, зачисления средств на Яндекс.Деньги

предоплаченных карт через оплату наличными в терминалах, перевод

средств в банкоматах или банковские переводы.

MasterCard также работает над

расширением российской электронной коммерции за рубежом посредством запуска предоплаченной карты

Яндекс, которая позволяет пользователям совершать покупки на

международных сайтах.

Большая часть онлайн-расходов в России ориентирована на

клиентов внутри страны, и использование карточных продуктов Visa и

MasterCard может помочь открыть рынок для потребителей, совершающих

международных покупок.

Около 600 млрд руб. Было израсходовано на Яндекс

с помощью платежных карт в 2010 году, при этом средняя сумма транзакции составила 2 500

руб., Согласно исследованиям российского дочернего предприятия Citi, ЗАО «Ситибанк».

Ожидается, что к 2012 году эта цифра увеличится до 800 млрд руб.

Большая часть текущих расходов составляет

от потребителей в Москве и Санкт-Петербурге. Ожидается, что рост интернет-расходов на

за пределами этих двух узлов вызовет

, значительную часть роста в ближайшие годы,

, особенно в городах с населением более одного миллиона человек.

Путешествие — это самая большая категория расходов в Интернете.

измеряется общими расходами. Потребители приобрели

авиабилетов, что составляет 32% расходов, на железнодорожный транспорт (12,9%),

билетов и на туризм (7,2%). Наибольшее количество транзакций произошло в

услугах связи, железнодорожных поездках и загрузке музыки.

Еще одна инициатива в области электронных денег —

, запущенная MasterCard и Банком Русский Стандарт в конце 2010 года.

Служба денежных переводов MasterCard MoneySend

позволяет потребителям переводить средства любому другому потребителю, у которого есть карта

MasterCard. карта в России.

Это первое развертывание платформы

MoneySend в Европе и важный шаг в продвижении выпуска карт

в стране, по словам Брайана Морриса, менеджера по развитию бизнеса

в MasterCard.

Доступ к системе можно получить через банкомат, мобильный телефон

или онлайн-банкинг, что делает ее эффективным способом управления денежными переводами для

банков. Выполнение той же задачи в филиале

может занять до 20 минут, высвобождая персонал для более качественного обслуживания клиентов

.

MoneySend был развернут в Азии.

— DBS использует платформу в Сингапуре, — но внедрение в

в России было первым, где банк открыл услугу для всех

держателей карт MasterCard в стране. Банкоматы

Банка Русский Стандарт позволяют потребителям любого банка переводить средства между своими

счетами MasterCard.

Наряду с увеличением количества переводов P2P

в России, сервис был запущен с целью завоевания

доли на значительном рынке денежных переводов из России в соседние

страны СНГ.

Моррис сообщил, что в прошлом году

компаний отправили денежные переводы в страны, включая Украину,

Азербайджана, Армению, Грузию и Казахстан на сумму 9,9 млрд рублей.

Это, в свою очередь, может стимулировать спрос на

предоплаченных карт в СНГ, по словам Морриса. Он сказал, что

местных банков в ряде этих стран были заинтересованы в предложении

предоплаченных карт получателям денежных переводов. В настоящее время MoneySend

не может осуществлять трансграничные платежи, хотя в ближайшее время планируется добавить эту возможность для

.

КЛЮЧЕВЫЕ ИГРОКИ

Сбербанк

Сбербанк — крупнейший банк в России,

активно нацеленный на увеличение доли рынка в линейке продуктов кредитных карт

.

Потребительские ссуды — ссуды физическим лицам,

овердрафтов и задолженность по кредитным картам — в настоящее время составляют 47,9% от общего портфеля розничных банковских услуг

банка, а

ссуд на покупку жилья и автомобилей составляют остаток.

Он также стремится расширить использование овердрафта

держателями дебетовых карт. Банк

Банк

планирует сделать это за счет «значительной либерализации условий кредитования».

для определенных клиентов, в первую очередь тех, чья зарплата зачисляется

на одну из его платежных карт или депозитных счетов, а также

собственного персонала.

У банка 39,8 млн банковских карт, выпущенных в количестве

штук, что составляет 31% рынка. Сумма

карточных операций, выполненных по картам, выпущенным Сбербанком, составила 3,7 трлн руб., Хотя в эти

операций включены банкоматы. Расходы на карты также вызваны увеличением депозитов на платежных счетах на

человек.

В 2009 году банк зарегистрировал рост на 19%

депозитов, привязанных к платежному счету, при этом около 11,8%

всех депозитов в Сбербанке находились на транзакционных счетах.

Около 21,1 млн человек получают

зарплат на счета в Сбербанке, а 17,7 млн пожилых людей —

человек — пользуются банком для получения пенсионных выплат.

Такое большое количество клиентов

, имеющих базовые транзакционные счета, дает Сбербанку

хорошую возможность увеличить количество продуктов, которыми пользуются эти клиенты

по различным направлениям деятельности банка.

Он попытается сделать это, продвигая

более широкий спектр продуктов для клиентов с хорошей кредитной историей

и предоставив дополнительный кредит для продуктов, которые они уже имеют

.

Еще одним важным элементом будут

более простых и прозрачных условий, прикрепленных к этим

счетам.

В 2009 году компания также представила новую модель обслуживания

, которую она называет Соглашением об универсальных банковских услугах

, которая направлена на автоматизацию основных клиентских транзакций.Клиенты

могут использовать банкоматы, терминалы обслуживания в отделениях или онлайн-платформу Сбербанка

для осуществления платежей по депозитным, карточным и ссудным счетам

, а также для выполнения платежных поручений и онлайн-переводов

.

Комиссионные

Сбербанка по банковским картам в 2009 году составили 17,7 млрд руб., Что на 21,3% больше, чем 14,6 млн руб. В предыдущем году.

Он также добился хороших успехов в приеме

точек продаж среди розничных продавцов. Количество розничных торговцев

Количество розничных торговцев

и поставщиков услуг, пользующихся услугой торгового эквайринга Сбербанка

, в 2009 году составило 92 500 человек, увеличившись на 28.1% по сравнению с 2008 годом.

Русский Стандарт

Банк

Российский Стандарт Банк — крупнейший эмитент кредитных карт в

странах, на долю которого приходится 54% рынка кредитных карт

. Банку также принадлежит 30% рынка кредитов в торговых точках. В 2009 году

предоставили около 1 млн кредитов на сумму 16,3 млрд руб.

Показатели портфеля розничных кредитов

существенно ухудшились в кризисном 2009 году,

при росте просроченных кредитов с 5,5% до 14.3%.

Потребительское кредитование, включая кредитные карты

, индивидуальные ссуды и «прочие ссуды», составило 88,3 млрд руб. В 2009 году, что на

резко снизилось — более чем на треть — по сравнению с предыдущим

годом.

Кредиты физическим лицам составляют 65% от

активов банка.

В 2009 году банк зарегистрировал более 27 000

продавцов посредством операций по торговому эквайрингу. Банк

предоставляет услуги по приему карт через ряд услуг по безналичному расчету

для American Express, Visa, MasterCard,

Discover, Diners Club, JCB International и Золотая Корона на той же платежной платформе

.

Standard Bank является единственным

эмитентом и эквайером кредитных карт American Express в стране, соглашение

действует с 2005 года. У него около 500 000

выпущенных карт.

ВТБ

Всего ВТБ имеет 5,8 млн карт в выпуске

. В разбивке по ним около 1,9 млн кредитных карт (рост на

600 000 по сравнению с 2009 годом, рост на 46,2%), дебетовых карт 3,9 млн (рост на

1,3 млн, 50%).

Зарплатно-расчетные карты составляют 3.2 млн.

из общего количества карт, выпущенных в 2009 году по сравнению с 2,2 млн. Годом ранее, что на 46% больше, чем годом ранее.

Продукты в основном выпущены

через основной розничный банковский бренд группы ВТБ, ВТБ24.

Банк ведет активную работу по

расширению портфеля кредитных карт. ВТБ оценивает свою рыночную долю в

по объему кредитного портфеля, в том числе непогашенные остатки по кредитным картам и овердрафтным картам увеличились с 7,5% в

2008 году до 11% в 2009 году.

Банк надеется, что эта стратегия

может способствовать увеличению комиссионных доходов за счет комиссионных по операциям с картой

, транзакциям купли-продажи клиентов в

иностранных валютах и

транзакциям клиентов малого бизнеса и инвестиций.

«Карточный бизнес — одно из

наиболее перспективных направлений роста непроцентных доходов для группы ВТБ

», — сказал представитель банка.

«Принимая во внимание относительно низкий уровень проникновения

карт в регионах России из

банковских операций группы и эффективных маркетинговых возможностей

кросс-продаж и повышения лояльности, представленных данным типом продукта

, данное направление роста в банковской сфере услуги были постоянным фокусом

, даже в период кризиса.

В настоящее время банк работает над

внедрением программ лояльности, совместными картами с авиакомпаниями и

выпуском продуктов по кредитным картам для клиентов, которые зарегистрировались до

, использующих зарплатные карты банка.

Альфа-Банк

Альфа-Банк — еще один из

российских банков, стремящихся расширить свой портфель кредитных карт в ближайшие

лет. Стратегия отчасти обусловлена финансовым кризисом,

вызвал всплеск потребительского спроса на продукцию, а

привел к увеличению использования.

Портфель кредитных карт вырос на

21,8% с 179 млн долларов в 2008 году до 218 млн долларов в 2009 году. Количество пользователей кредитных карт

в банке увеличилось с 154 000 до 186 000, увеличившись на

на 20,8%.

В 2009 году банк представил виртуальную карту

для использования на своей онлайн-платформе Интернет-банк «Альфа-Клик

». Карта предназначена для обеспечения

безопасных онлайн-транзакций и имеет предопределенный лимит для защиты средств клиента в размере

.

Банк эмитировал от 4 000 до 900 36 5 000 карт в месяц, когда они были запущены, и к марту

2010 у банка было в общей сложности 56 000 виртуальных карточных счетов в обращении.

Альфа-Банк уделяет первоочередное внимание развитию этих карт для электронных денег

и работает с партнерскими предприятиями, чтобы способствовать дальнейшим расходам

онлайн.

Он также работает в пространстве

business-to-business. Он предоставляет продукты электронных денег для Sibir,

авиакомпании и Corbina Telecom, предоставляя им средства для совершения

онлайн-платежей с другими предприятиями.

Другие важные карточные продукты в портфеле

:

- — карта Visa Альфа-Банка Cosmopolitan

, которая дает скидки в партнерских магазинах

; - карта Аэрофлот MasterCard

Альфа-Банк, карта лояльности авиамилей; и - ManCard, продукт

, специально предназначенный для мужского рынка.

Росбанк

Росбанк, контрольный пакет акций которого принадлежит французскому обществу

Société Générale, является крупнейшим частным банком России.

Операции с кредитными картами банка

принесли 1 млрд руб. Комиссионных доходов в 2009 году, что на

незначительно меньше, чем в 2008 году. Комиссии по продуктам кредитных карт составили 17,1%

комиссионных доходов группы и 28,6% комиссионных расходов группы.

Он стал первым в России банком

, осуществившим секьюритизацию портфеля кредитных карт в 2004 году путем выпуска структурированных облигаций на сумму

долларов США.

В конце 2010 года она заключила партнерские отношения с британскими специалистами по дизайну карт

Serverside, чтобы предоставить владельцам карт персонализированный дизайн карт.

Услуга стоит около 12 долларов.

Условия оформления онлайн заявки

Заполняя данную форму, клиент подтверждает, что предоставленная информация является полной и точной, и соглашается с тем, что Банк имеет право проверять информацию, указанную в этой анкете, и проводить такие проверки, которые Банк считает необходимыми. В частности, клиент разрешает Банку в SV ‘обращаться в банк в удобное для Банка время с работодателем клиента для получения и проверки любой необходимой информации.

В частности, клиент разрешает Банку в SV ‘обращаться в банк в удобное для Банка время с работодателем клиента для получения и проверки любой необходимой информации.

Клиент соглашается с тем, что Банк предоставит Банковскому кредитному бюро информацию о клиенте, его Зобовьме по кредитному договору, а также иную информацию (в том числе информацию с банковской тайной, содержащуюся в заявке на получение кредита, а также документы, предоставленные для займа) в соответствии с Законом Украины «Об организации формирования и обращения кредитных историй» № 2704-IV от 23 июня 2009 года.

Клиент дает согласие на получение Банком информации о кредитной истории клиента в бюро кредитных историй, обработку, использование и передачу Банком третьим лицам персональных данных клиента в соответствии с Законом Украины «Об организации формирования и обращения. кредитных историй »№ 2704-IV от 23.06.2009. Клиент подтверждает, что он уведомил Банк о включении Персональных данных в персональную базу данных, а также уведомил его о своих правах, определенных Законом Украины« О защите персональных данных ». »И лиц, которым предоставляются его данные.

»И лиц, которым предоставляются его данные.

Клиент подтверждает, что дал согласие на обработку Персональных данных, не требует отчетов Банка о передаче Персональных данных третьим лицам согласно нормам статьи 21 Закона Украины «О защите персональных данных».

В случае отказа Банка предоставить кредит клиент дает согласие сроком на 5 лет на обработку и использование персональных данных с целью информирования о новых кредитных продуктах и банковских услугах, предоставляемых Банком.

Обработка персональных данных охватывает следующую информацию: фамилия, имя’И, отчество, год, месяц, дата и место рождения, адрес, семейное, социальное и имущественное положение, образование, профессия, доход, номер документа, удостоверяющего личность, дата и орган, выпустивший его, а также любую другую информацию, доступную или известную в определенный момент времени.

Профессиональное исследование рынка платежей, финансовый обзор, новые приложения 2021 (Альфа-Банк, Visa, Golden Crown, American Express) — KSU

Отчет об исследовании рынка платежейпредлагает анализ доли рынка, доходов и тенденций прогнозов

Отчет о глобальном рынке платежей предоставляет все подробности о динамике рынка и основных аспектах рынка. В отчете представлен весь конкурентный поток, чтобы лучше понять рыночную выручку, ключевых игроков, долю и региональный анализ рынка. Полный обзор рынка Payments предоставлен с использованием исследовательских методологий и первичных и вторичных источников. Кроме того, в отчете подробно упоминаются события, произошедшие на рынке платежей за последние годы. Некоторые важные данные, такие как будущие рыночные тенденции, последние технологические достижения, цепочка спроса и предложения, доля рынка и факторы роста, которые способствуют расширению рынка, четко представлены в отчете о рынке платежей.

В отчете представлен весь конкурентный поток, чтобы лучше понять рыночную выручку, ключевых игроков, долю и региональный анализ рынка. Полный обзор рынка Payments предоставлен с использованием исследовательских методологий и первичных и вторичных источников. Кроме того, в отчете подробно упоминаются события, произошедшие на рынке платежей за последние годы. Некоторые важные данные, такие как будущие рыночные тенденции, последние технологические достижения, цепочка спроса и предложения, доля рынка и факторы роста, которые способствуют расширению рынка, четко представлены в отчете о рынке платежей.

Бесплатный образец отчета Копия @ https://www.marketresearchstore.com/market-insights/payments-market-806379

Сегмент профиля компании предлагает подробный анализ политики развития компаний. Некоторые из упомянутых ключевых игроков включают ( Альфа-Банк, Visa, Золотая Корона, American Express, ОТП Банк, Сбербанк, ВТБ24, Тинькофф Банк, Банк Русский Стандарт, Мир, Mastercard ). С промышленной точки зрения рыночные стратегии и государственная политика, записанные в отчете, позволяют третьей стороне или читателям лучше понять рыночную позицию на глобальной платформе.Между тем, регионы ( США, Германия, Великобритания, Италия, Китай, Япония, Бразилия ) помогают получить более подробную информацию о доходах на рынке, ключевых игроках, промышленном статусе и доле на рынке платежей. В дополнение ко всему этому, исторические данные и будущий объем рынка, записанные в отчете, предоставляют ценные параметры для понимания роста рынка в ближайшие годы.

С промышленной точки зрения рыночные стратегии и государственная политика, записанные в отчете, позволяют третьей стороне или читателям лучше понять рыночную позицию на глобальной платформе.Между тем, регионы ( США, Германия, Великобритания, Италия, Китай, Япония, Бразилия ) помогают получить более подробную информацию о доходах на рынке, ключевых игроках, промышленном статусе и доле на рынке платежей. В дополнение ко всему этому, исторические данные и будущий объем рынка, записанные в отчете, предоставляют ценные параметры для понимания роста рынка в ближайшие годы.

Ключевые моменты этого отчета:

• Исторический, текущий и прогнозируемый размер рынка, доли и темпы роста

• Перспективы платежей, рост капитала, цепочка поставок, промышленность, энергетическая независимость, анализ и прогноз мирового рынка

• Как COVID -19 Влияние на экономику?

Просмотрите подробный отчет о рынке на https: // www. marketresearchstore.com/market-insights/payments-market-806379

marketresearchstore.com/market-insights/payments-market-806379

• Сегментация рынка по ключевым конечным потребителям: Рынок электронной коммерции, физический магазин

• Сегментация рынка по ключевым типам продуктов: Direct Дебет, кредитные переводы, наличные деньги, платежные карты

• Глобальные конкуренты на платежном рынке: Альфа-Банк, Visa, Золотая Корона, American Express, ОТП Банк, Сбербанк, ВТБ24, Тинькофф Банк, Банк Русский Стандарт, Мир, Mastercard

Чтобы проверить наличие скидки / получить настройку в данном отчете @ https: // www.marketresearchstore.com/inquiry/payments-market-806379

Интересно, что Market Research Store предлагает все жизненно важные инновационные, политические и социальные факторы, которые, как ожидается, повлияют на промышленный рост Payments. Кроме того, важные данные, включая долю рынка, конкурентную среду и анализ, помогают определить прогнозируемый размер рынка и факторы конкуренции на рынке. Более того, в отчете по глобальному кризису COVID-19 отражено развитие рынка.Говоря о новых тенденциях, предполагается, что растущая оцифровка и глобализация предложат углубленный анализ рынка.

Более того, в отчете по глобальному кризису COVID-19 отражено развитие рынка.Говоря о новых тенденциях, предполагается, что растущая оцифровка и глобализация предложат углубленный анализ рынка.

- Какие сегменты приложений будут хорошо работать в платежной системе в следующие несколько лет?

- На каких рынках компаниям следует открывать свои позиции?

- Какие ограничения будут угрожать темпам роста?

- Каковы прогнозируемые темпы роста рынка платежей в целом и каждого сегмента внутри него?

- Как рынок акций меняет свою стоимость различными производственными брендами?

Для получения более подробной информации спросите наших экспертов @ sales @ marketresearchstore.com

Также читайте:

Dairy Ingredients

Инструменты службы поддержки

Управление моей красной карточкой

Исследование ключевых слов: Люди, которые искали, управляют моей целевой учетной записью красной карточки, также искали. Ключевые слова CPC PCC Volume Score; Управление моей целевой учетной записью Redcard: 0,47: 0,5: 5670: 35:

Ключевые слова CPC PCC Volume Score; Управление моей целевой учетной записью Redcard: 0,47: 0,5: 5670: 35:

Часто задаваемые вопросы по банковскому счету. Прием платежей — это основа ведения вашего бизнеса с Square, поэтому Square крайне важно, чтобы вы контролировали свои средства.Ниже приведены наиболее частые вопросы продавцов при связывании или редактировании своего банковского счета с Square.

доступно на вашей Учетной записи, для которой применяется уникальная годовая процентная ставка («Годовая процентная ставка») или другие условия. Сумма остатков вашего Кредитного плана равна общему остатку на вашем Счете. «Новый баланс» означает сумму, отображаемую как «Новый баланс» в каждой выписке по счету. 2. Поправки: Мы имеем право изменить условия настоящего Соглашения.

Судьям было сказано начать использовать мониторы у поля в матчах Премьер-лиги с этих выходных, когда VAR хочет изменить решение по красной карточке.Понятно, что было дано новое руководство

Моя учетная запись Target. com. Бесплатная 2-дневная доставка соответствующих товаров при заказах на сумму 35 долларов США * REDcard — скидка 5% и бесплатная доставка для большинства товаров см. Подробности Реестр

com. Бесплатная 2-дневная доставка соответствующих товаров при заказах на сумму 35 долларов США * REDcard — скидка 5% и бесплатная доставка для большинства товаров см. Подробности Реестр

4 октября 2019 г. · Технология шлюза RedCard обеспечивает эффективную связь между плательщиками здравоохранения, поставщиками и потребителями, выполняя миссию критические претензии, выплаты, льготы и индивидуальные финансовые вопросы …

Чтобы совершить онлайн-платеж с помощью REDcard, введите свое имя пользователя и пароль на странице входа в Target REDcard.Когда появится экран «Управление моей REDcard», нажмите «Запланировать платеж» на вкладке «Платежная информация» в левой части экрана. Следуйте инструкциям по списанию платежа со сберегательного или текущего счета.

06 дек.2020 г. · МИЛАН (AP) — Сассуоло упустил шанс стать вторым в Серии А после того, как в воскресенье проиграл 0: 0 в матче «Рома» из 10 человек. Обе команды не смогли забить гол после того, как нападающий «Ромы» Педро был удален с поля на четыре минуты . ..

..

3 ноября 2011 г. · Расширьте свои бизнес-знания и полностью раскройте свой предпринимательский потенциал с эксклюзивными преимуществами Entrepreneur Insider.Всего за 5 долларов в месяц вы получите доступ к премиальному контенту, вебинарам, …

Спрос на рынке карт и платежей и возможность роста от ключевых игроков Райффайзен Банк, Группа Societe Generale, Банк Уралсиб — The Shotcaller

В последнем опубликованном документе «Карты и платежи в России — возможности и риски до 2024 года» представлены исчерпывающие рыночные данные и статистику для получения конкурентных преимуществ. В исследовании отсутствуют очень полезные обзоры и стратегическая оценка, включая общие рыночные тенденции, новые технологии, движущие силы отрасли, проблемы, нормативную политику, которая способствует росту рынка, а также профиль и стратегии основных игроков.Активизация исследований и разработок (НИОКР) с целью разработки передовых и экологически чистых вариантов является дальнейшим катализатором роста рынка, о чем свидетельствует эта версия исследования рынка «Карты и платежи России — возможности и риски до 2024 года».

Получите мгновенный доступ к образцам страниц @: https://www.htfmarketreport.com/sample-report/3283884-russia-cards-and-payments-opportunities-and-risks-to-2024

Согласно исследованию, рынок в целом обратился к региональным драйверам роста и влияющим тенденциям, которые позволяют пользователям основывать факты и оценки на очень микроуровне рынка «Карты и платежи России — возможности и риски до 2024 года».SWOT-анализ проводится для определения сильных и слабых сторон, возможностей и угроз, свидетелями которых, по прогнозам, могут стать эти компании в течение прогнозируемого периода. В справочнике представлены различные компании, в том числе Сбербанк, ВТБ, ОТП Банк, Банк Русский Стандарт, Альфа-Банк, Газпромбанк, Райффайзен Банк, Группа Societe Generale, Банк Уралсиб, ЮниКредит Банк, Банк Возрождение, Ситибанк, Мир, Золотая Корона, Visa, Mastercard, American Express.

В отчете также анализируются различные рынки платежных карт, действующих в отрасли, и предоставляется подробная информация о количестве карт в обращении, стоимости и объемах транзакций в течение отчетного периода и в течение периода прогноза (2020e-24f). Он также предлагает информацию о конкурентной среде страны, включая рыночные доли эмитентов и схем.

Он также предлагает информацию о конкурентной среде страны, включая рыночные доли эмитентов и схем.

Отчет объединяет опыт GlobalData в исследованиях, моделировании и анализе, чтобы позволить банкам и эмитентам карт определить динамику сегмента и конкурентные преимущества. В отчете также содержится подробная информация о политике регулирования и недавних изменениях в структуре регулирования.

В этом отчете представлен анализ рынка на высшем уровне, информация и понимание российской индустрии карт и платежей, в том числе —

— Текущие и прогнозируемые значения для каждого рынка российской индустрии карт и платежей, включая дебетовые и кредитные карты.

— Подробная информация о платежных инструментах, включая наличные деньги, карты, кредитные переводы и прямой дебет. Он также включает обзор основных альтернативных платежных инструментов страны.

— Анализ рынка электронной торговли.

— Анализ различных рыночных факторов и правил, регулирующих российскую индустрию карт и платежей.

— Подробный анализ стратегий, принятых банками и другими учреждениями для дебетования и кредитования на рынке.

Купить этот отчет об исследовании @ https: // www.htfmarketreport.com/buy-now?format=1&report=3283884

Географически рынок «Карты и платежи в России — возможности и риски до 2024 года» был изучен в различных регионах мира, таких как Северная Америка, Латинская Америка, Ближний Восток, Азиатско-Тихоокеанский регион, Африка и Европа на основе различных характеристик, таких как как производственная база и производительность бизнеса. Наша команда исследователей проливает свет на ключевых игроков для получения точных и информативных данных о ключевых глобальных игроках.Он использует аналитические методы, такие как SWOT-анализ и метод PESTAL, для анализа рыночных данных по российским картам и платежам — возможности и риски до 2024 года.

По состоянию на 2021 год на рынке доминировала Северная Америка с долей более XX.X% в общемировом доходе. В Азиатско-Тихоокеанском регионе, вероятно, будет наблюдаться самый быстрый рост за прогнозируемый период. Франция и Италия являются наиболее специализированными импортными рынками с самыми высокими ценами на единицу продукции. Другие крупные европейские рынки кожаных изделий «Россия — карты и платежи — возможности и риски до 2024 года» включают в себя Германию, Великобританию, Нидерланды и Испанию.Вследствие быстрой урбанизации в сочетании с высокими располагаемыми доходами в регионе наблюдается значительный рост рынка карт и платежей в России — возможности и риски до 2024 года.

В Азиатско-Тихоокеанском регионе, вероятно, будет наблюдаться самый быстрый рост за прогнозируемый период. Франция и Италия являются наиболее специализированными импортными рынками с самыми высокими ценами на единицу продукции. Другие крупные европейские рынки кожаных изделий «Россия — карты и платежи — возможности и риски до 2024 года» включают в себя Германию, Великобританию, Нидерланды и Испанию.Вследствие быстрой урбанизации в сочетании с высокими располагаемыми доходами в регионе наблюдается значительный рост рынка карт и платежей в России — возможности и риски до 2024 года.

Россия Карты и платежи — возможности и риски на рынке до 2024 года: региональный анализ Включает:

⇨ Азиатско-Тихоокеанский регион (Вьетнам, Китай, Малайзия, Япония, Филиппины, Корея, Таиланд, Индия, Индонезия и Австралия)

⇨ Европа (Германия, Россия, Великобритания, Италия, Франция, Испания, Бельгия, Нидерланды, Скандинавия и др.))

⇨ Северная Америка (США, Мексика и Канада)

⇨ Южная Америка (Бразилия, Аргентина, Чили и др. )

)

⇨ Ближний Восток и Африка (страны Персидского залива, Турция, Израиль и Египет)

Текущий сценарий, бизнес-стратегии и развитие ключевых рынков уделяли гораздо больше внимания разработке новых продуктов / услуг, совместным предприятиям, партнерствам, слияниям и поглощениям и т. Д. Потенциал этого раздела предприятий был тщательно исследован в сочетании с основным рынком проблемы.

Прочтите подробный указатель полного исследования по адресу @ https://www.htfmarketreport.com/reports/3283884-russia-cards-and-payments-opportunities-and-risks-to-2024

Источники данных и методология

В число основных источников входят отраслевые эксперты с рынка «Карты и платежи России — возможности и риски до 2024 года», включая управляющие организации, обрабатывающие организации, поставщиков аналитических услуг в цепочке создания стоимости отрасли.Все первичные источники были опрошены, чтобы собрать и подтвердить качественную и количественную информацию и определить будущие перспективы.

В ходе обширного первичного исследовательского процесса, предпринятого для этого исследования, основные источники — почтовые опросы, телефонные опросы, онлайн и личные опросы были рассмотрены для получения и проверки как качественных, так и количественных аспектов этого исследования. Что касается вторичных источников, годовым отчетам компании, пресс-релизам, веб-сайтам, презентациям для инвесторов, стенограммам конференц-звонков, вебинарам, журналам, регулирующим органам, национальной таможне и отраслевым ассоциациям был присвоен первичный вес.

Запросите настройку в отчете @ https://www.htfmarketreport.com/enquiry-before-buy/3283884-russia-cards-and-payments-opportunities-and-risks-to-2024

Объем отчета и выписки о российских картах и платежах — возможности и риски до 2024 г. Исследование рынка

— Карты и платежи в России — Возможности и риски для рынка 2024 года

— Рынок по типу [2016-2026]

— Рынок по приложениям / конечным пользователям [2016-2026]

— Региональный анализ

Разбивка по размеру рынка для каждой страны

— Анализ цепочки создания стоимости

— Ключевые движущие силы и проблемы

— Анализ пяти сил Портера

— Анализ PESTEL

— Постановления правительства

— Конкурентная среда

>> Структура конкуренции

>> Профили ключевых игроков

…. Продолжение

Продолжение

Проверьте скидку @ https://www.htfmarketreport.com/request-discount/3283884-russia-cards-and-payments-opportunities-and-risks-to-2024

Спасибо, что прочитали эту статью; вы также можете получить версию отчета по отдельным главам или по регионам, например, для Латинской Америки, Юго-Восточной Азии, Северной Америки, Западной Европы или Китая.

Свяжитесь с нами:

Крейг Фрэнсис (менеджер по связям с общественностью и маркетингу)

HTF Market Intelligence Consulting Private Limited

Unit No.429, Parsonage Road Edison, NJ

New Jersey USA — 08837

Телефон: +1 (206) 317 1218

[email protected]

Свяжитесь с нами в LinkedIn | Facebook | Twitter

вопросов по кредитной карте — увеличение кредитного лимита

Для работы с онлайн-выписками требуется программа Adobe ® Acrobat ® для чтения PDF-файлов. Время, в течение которого онлайн-отчеты доступны для просмотра и загрузки, зависит от продукта: до 12 месяцев для автокредитов и студенческих ссуд; до 2 лет для кредитных карт, кредитных линий собственного капитала, личных ссуд и кредитных линий; и до 7 лет для депозитных счетов, счетов жилищной ипотеки, а также доверительных и управляемых инвестиционных счетов. Время, в течение которого конкретные заявления о продукте доступны в Интернете, можно найти в Wells Fargo Online ® в Заявления и документы . Доступность может зависеть от зоны покрытия вашего оператора мобильной связи. Может взиматься плата за сообщения и передачу данных вашего оператора мобильной связи.

Время, в течение которого конкретные заявления о продукте доступны в Интернете, можно найти в Wells Fargo Online ® в Заявления и документы . Доступность может зависеть от зоны покрытия вашего оператора мобильной связи. Может взиматься плата за сообщения и передачу данных вашего оператора мобильной связи.

Если вы решите связать свою учетную запись с текущим счетом Wells Fargo для защиты от овердрафта, обратите внимание на следующее. Если у вас есть совместный текущий счет, вы будете нести ответственность за все авансы, включая проценты и сборы, с вашей кредитной карты для покрытия овердрафта, независимо от того, кто выписывает чек, совершает покупку по дебетовой карте или участвует в любой другой транзакции, которая вызывает овердрафт.В зависимости от условий вашей учетной записи, авансовый сбор за защиту от овердрафта может взиматься с вашей учетной записи каждый день, когда выплачивается аванс за защиту от овердрафта, и проценты будут начисляться с даты выплаты каждого аванса. Ваша кредитная карта должна быть активирована; если он не активирован, деньги на покрытие овердрафта не перечисляются. После активации кредитной карты подождите до 3 рабочих дней, прежде чем ваша служба защиты от овердрафта будет полностью включена. Подробные сведения см. В Соглашении с клиентом о потребительской кредитной карте и Заявлении о раскрытии информации.Могут быть доступны другие варианты защиты от овердрафта, которые могут быть менее дорогостоящими. Для получения дополнительной информации о защите от овердрафта с помощью кредитной карты посетите сайт www.wellsfargo.com/credit-cards/features/overdraft-protection. Для получения подробной информации о других вариантах посетите www.wellsfargo.com/checking/overdraft-services/.

Ваша кредитная карта должна быть активирована; если он не активирован, деньги на покрытие овердрафта не перечисляются. После активации кредитной карты подождите до 3 рабочих дней, прежде чем ваша служба защиты от овердрафта будет полностью включена. Подробные сведения см. В Соглашении с клиентом о потребительской кредитной карте и Заявлении о раскрытии информации.Могут быть доступны другие варианты защиты от овердрафта, которые могут быть менее дорогостоящими. Для получения дополнительной информации о защите от овердрафта с помощью кредитной карты посетите сайт www.wellsfargo.com/credit-cards/features/overdraft-protection. Для получения подробной информации о других вариантах посетите www.wellsfargo.com/checking/overdraft-services/.

Частные кредитные карты (счета Wells Fargo Retail Services), выпущенные Wells Fargo Bank, N.A., могут не соответствовать критериям для всех продуктов и услуг, перечисленных здесь.Кредитные карты частной марки, выпущенные Wells Fargo Bank, N.A., обычно представляют собой кредитные карты торговых или отраслевых брендов, на которые потребители подают заявки через торговца или поставщика услуг. Если вы не уверены, кто эмитент вашей кредитной карты, ознакомьтесь с условиями держателя карты или выпиской по счету.

Если вы не уверены, кто эмитент вашей кредитной карты, ознакомьтесь с условиями держателя карты или выпиской по счету.

Доступ к цифровому кошельку доступен в банкоматах Wells Fargo для дебетовых карт Wells Fargo и карт Wells Fargo EasyPay ® в цифровых кошельках, поддерживаемых Wells Fargo. Доступность может зависеть от зоны покрытия вашего оператора мобильной связи.Может взиматься плата за сообщения и передачу данных вашего оператора мобильной связи. Некоторые банкоматы в безопасных местах могут потребовать физическую карту для входа.

Может потребоваться регистрация. Доступность может зависеть от зоны покрытия вашего оператора мобильной связи. Может взиматься плата за сообщения и передачу данных вашего оператора мобильной связи.

Apple, логотип Apple, Apple Pay, Apple Watch, Face ID, iPad, iPad Pro, iPhone, iTunes, Mac, Safari и Touch ID являются товарными знаками Apple Inc., зарегистрированными в США и других странах.Apple Wallet является товарным знаком Apple Inc.