Инвестиции для начинающих: с чего начать, инструкция

Как не броситься в инвестирование с головой и не потерять все — подробный гид по первым шагам на бирже

Фото: Shutterstock

-

Что это такое

-

Как инвестировать

-

Диверсифицированный портфель

-

Куда инвестировать

-

С какой суммы начинать

-

Инструкция

-

Типичные ошибки

Инвестирование стало очень доступным. Сейчас достаточно скачать приложение, заключить в два клика договор с брокером и начать покупать активы. Разбираемся, сколько нужно денег для старта, в какие активы вкладываться и как изменить потребительское мышление на инвестиционное.

adv.rbc.ru

Что такое инвестированиеИнвестирование — это вложение собственных или заемных средств с целью получить прибыль.

Аналитик ФГ «Финам» Юлия Афанасьева считает, что начинать инвестировать можно только тогда, когда доходы начинают превышать расходы. «Необязательно иметь какие-то существенные накопления или ждать, когда они появятся. Начинать инвестиции можно с небольших сумм. Также неплохо до начала инвестиций обзавестись «финансовой подушкой безопасности», пусть не материальной, но в лице страховок от потери имущества, трудоспособности или работы», — рассказала она.

Аналитик «Фридом Финанса» Елена Беляева посоветовала сначала провести анализ текущего финансового положения, чтобы найти резервы для инвестирования: «Обычно оптимизация текущих расходов позволяет выделить порядка 10% дохода».

По словам Беляевой, инвестиции обычно делятся на две части, одна — защитная, другая — доходная. Защитная часть предназначена для покрытия непредвиденных расходов, например при потере работы, автоаварии или других непредвиденных событий, эта часть сбережений вкладывается только в ликвидные

активы.

Защитная часть предназначена для покрытия непредвиденных расходов, например при потере работы, автоаварии или других непредвиденных событий, эта часть сбережений вкладывается только в ликвидные

активы.

Смысл инвестиций — достигнуть поставленных финансовых целей, например:

-

сформировать финансовую «подушку безопасности», ее можно положить на вклад с возможностью частичного снятия, отметил глава школы Мосбиржи Валерий Скотников;

-

заработать необходимую сумму на серьезные покупки;

-

защитить свой капитал от инфляции;

-

застраховать свой постоянный источник заработка дополнительным доходом от инвестиций;

-

приумножить финансы для своих детей;

-

создать свой личный пенсионный фонд, который через много лет будет приносить пассивный доход.

Фото: Shutterstock

Как инвестироватьИнвестировать можно разными способами. Условно их можно поделить на два направления: через посредников, которые будут управлять вашим капиталом, и самостоятельно. Какой вариант лучше выбрать, зависит и от первоначальных вложений, целей инвестирования, и времени, которое вы готовы потратить на сам процесс. Рассмотрим оба направления подробнее.

-

-

банковские вклады как самый простой и надежный вариант инвестирования. Вы передаете банку свой капитал, он его использует и платит за это определенный процент. Доходность, скорее всего, будет примерно равна уровню инфляции или меньше него;

-

паевые инвестиционные фонды (ПИФ). Их можно подобрать по уровню предполагаемой доходности и активам, которые будут покупать их управляющие.

Гарантированного дохода здесь не найти, но многое зависит и от выбранных активов, и от компетенций управляющей компании, и здесь также есть комиссии, которые удерживает управляющая; -

доверительные управляющие. Это один из самых простых способов инвестирования. Вы перепоручаете заботу о своем капитале профессионалу, который формирует стратегию в соответствии с вашими задачами. Он же на ваше имя будет покупать ценные бумаги и другие активы. Гарантированного дохода здесь также быть не может, кроме того, стоит учитывать комиссии управляющих.

Гарантированного дохода здесь не найти, но многое зависит и от выбранных активов, и от компетенций управляющей компании, и здесь также есть комиссии, которые удерживает управляющая;

Гарантированного дохода здесь не найти, но многое зависит и от выбранных активов, и от компетенций управляющей компании, и здесь также есть комиссии, которые удерживает управляющая;Банк России ведет реестр инвестиционных советников, которые соответствуют его требованиям. Кроме того, банки, брокеры и управляющие компании также должны получать лицензию регулятора.

Вариант, когда вы самостоятельно будете принимать решения и совершать торговые операции. Такой подход требует и знаний, и времени. Необходимо будет самостоятельно разрабатывать стратегию, выбирать активы, формировать портфели и заключать сделки.

Самый простой способ — это инвестировать на бирже через брокеров, выполняющих роль посредников. Сама площадка через процедуру листинга отбирает тех эмитентов

и бумаги, которые соответствуют определенным требованиям. Мосбиржа может добавить ценные бумаги

в котировальные списки — первый и второй уровень, а также в некотировальный список — третий уровень. Чем он выше, чем надежнее считаются бумаги. Риски там также присутствуют, но их меньше, чем на внебиржевых площадках.

Самый простой способ — это инвестировать на бирже через брокеров, выполняющих роль посредников. Сама площадка через процедуру листинга отбирает тех эмитентов

и бумаги, которые соответствуют определенным требованиям. Мосбиржа может добавить ценные бумаги

в котировальные списки — первый и второй уровень, а также в некотировальный список — третий уровень. Чем он выше, чем надежнее считаются бумаги. Риски там также присутствуют, но их меньше, чем на внебиржевых площадках.

Самый простой способ — это инвестировать на бирже через брокеров, выполняющих роль посредников. Сама площадка через процедуру листинга отбирает тех эмитентов

и бумаги, которые соответствуют определенным требованиям. Мосбиржа может добавить ценные бумаги

в котировальные списки — первый и второй уровень, а также в некотировальный список — третий уровень. Чем он выше, чем надежнее считаются бумаги. Риски там также присутствуют, но их меньше, чем на внебиржевых площадках.Инвестор должен понимать, что инвестиции — это всегда риск. Вне зависимости от того, какой актив вы выберете, вы рискуете потерять как минимум часть своего капитала. Чтобы снизить вероятность таких потерь, рекомендуется раскладывать деньги по разным активам так, чтобы в случае проблем с одним из них, другие оказались в безопасности и защитили ваши накопления.

Приведем пример. Какую-то часть средств инвестор положил на банковский вклад. Если банк входит в систему страхования вкладов, то сумма до ₽1,4 млн будет защищена государством. Другую часть инвестор вложил в наименее рисковые ценные бумаги, например, в государственные облигации (ОФЗ), еще часть — в золото, и какой-то процент капитала вложил в акции. Распределение может быть разным в зависимости от ваших целей и склонности к риску.

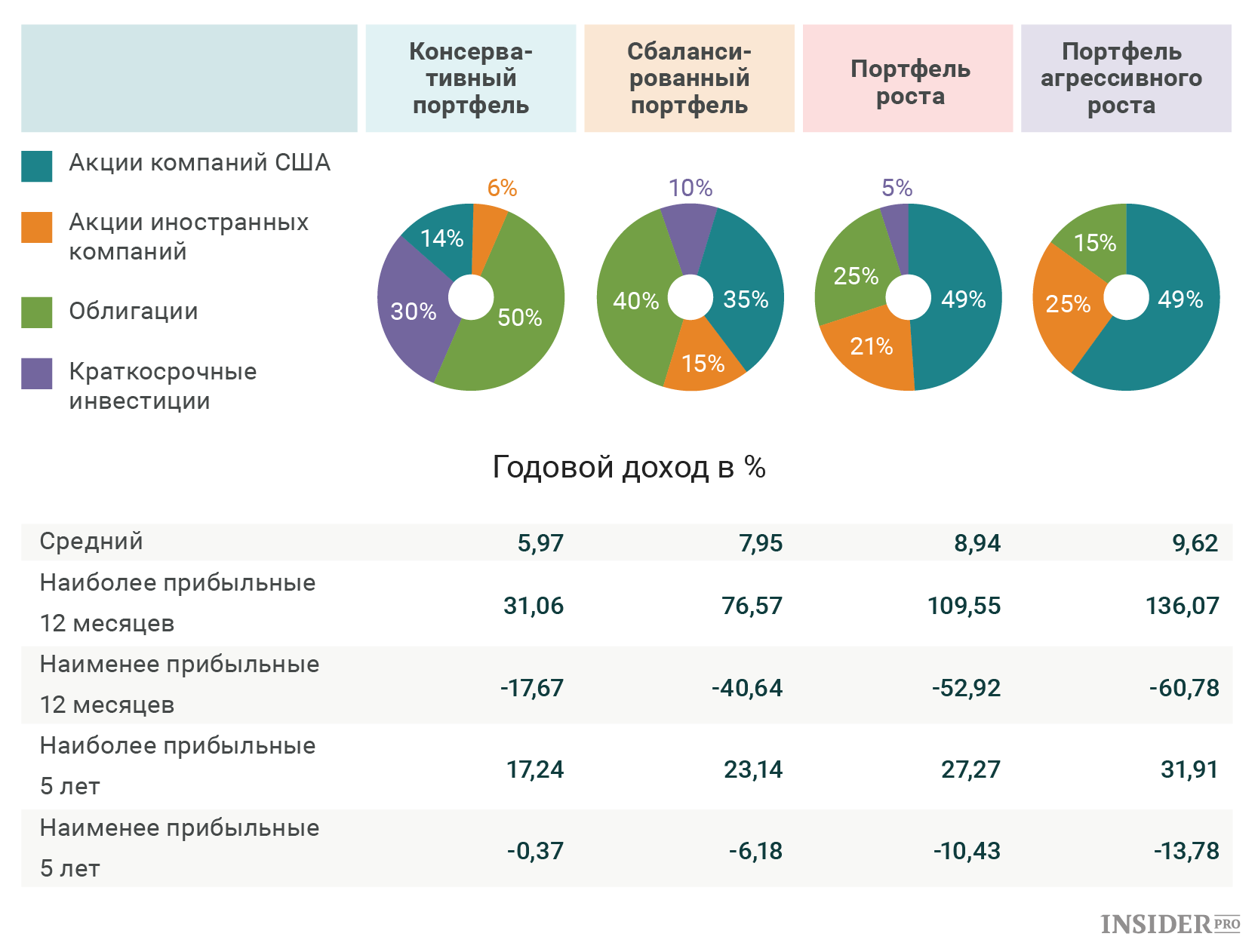

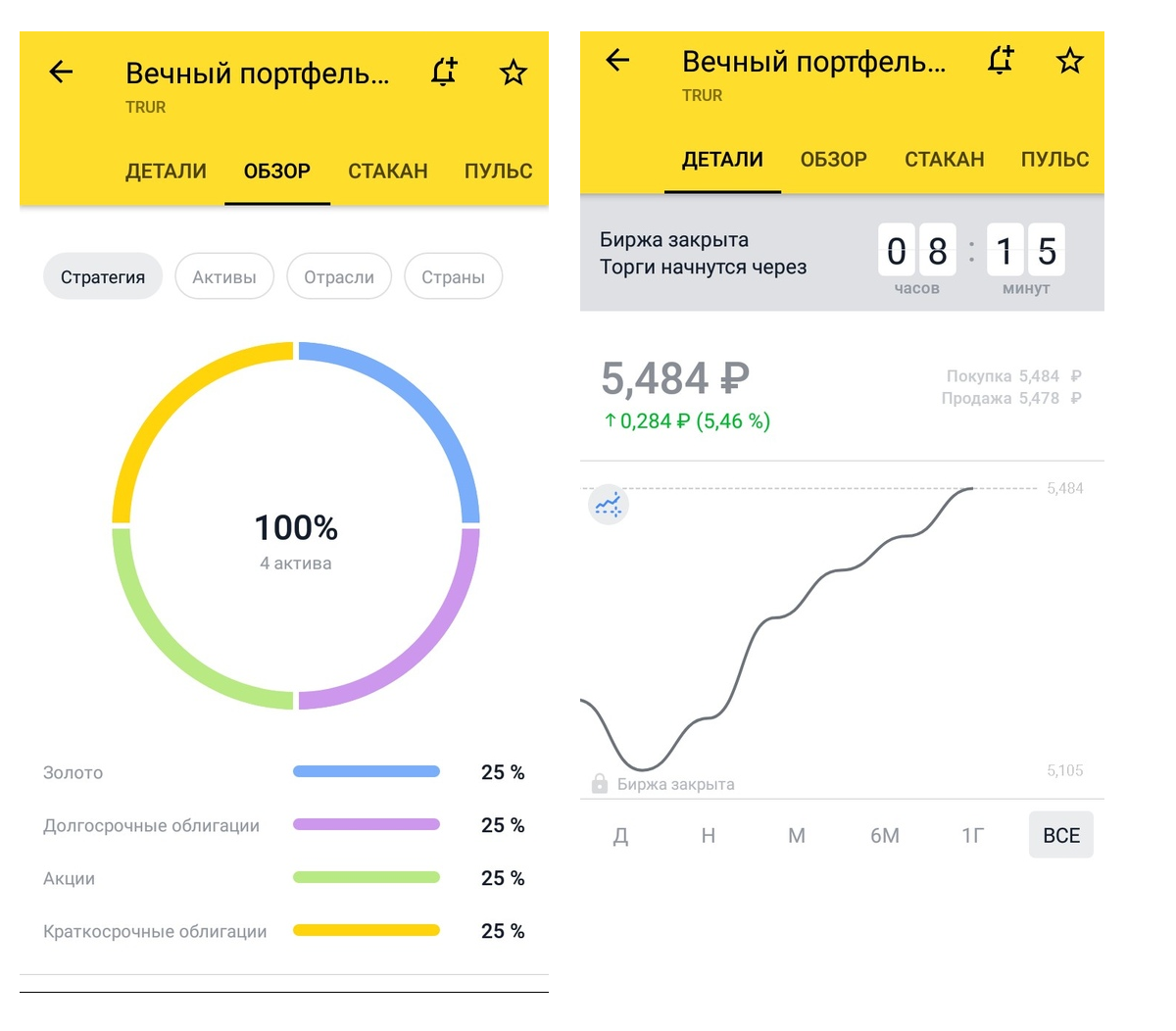

Классическим подходом считается так называемый вечный портфель. Его разработал экономист Гарри Браун в начале 1980-х годов. По его задумке, капитал необходимо разбить в равных долях, то есть по 25%, на четыре вида активов — длинные и краткосрочные государственные облигации, акции роста и драгоценные металлы. Ребалансировать портфель он предлагал всего лишь раз в год. Это значит, что необходимо посмотреть, как за год изменилось распределение капитала в существующих активах и либо продать то, что сильно выросло в цене, либо докупить то, что упало, чтобы баланс снова был ровный.

Еще один вариант диверсификации портфеля был предложен миллиардером и основателем хедж-фонда Bridgewater Associates Рэйем Далио. Он назвал этот портфель «всепогодным», так как, по его мнению, он работает при любых экономических условиях, а именно:

-

инфляционный период, когда цены растут;

-

дефляционный период, когда цены падают;

-

« бычий рынок », когда фондовый рынок и экономика растут;

-

« медвежий рынок », когда фондовый рынок и экономика падают.

По мнению Далио, распределять портфель нужно следующим образом:

-

40% — долгосрочные казначейские облигации США;

-

30% — акции;

-

15% — среднесрочные облигации;

7,5% — золото;

-

7,5% — сырьевые товары.

Помимо диверсификации по типу актива существует также диверсификация по странам и отраслям экономики.

Все время

График…

Куда инвестировать начинающимСуществуют разные типы инвестиционных инструментов. Их можно разделить условно на три типа: высокорисковые, со средним риском и относительно безрисковые.

«Любые инвестиции связаны с рисками, это их суть, риск — это единственный параметр, который в инвестициях можно четко контролировать. Например, государственные облигации считаются наименее рисковым инструментом. Акции, то есть участие в капитале компании, — это высокий риск», — отметил глава школы Мосбиржи Валерий Скотников.

По его словам, инструменты необходимо выбирать таким образом, чтобы они соответствовали целям и риск-профилю. Риск-профилирование позволяет определить, к каким максимальным потерям готов начинающий инвестор, пояснил Скотников. «Лучше включать в портфель разные по степени риска и доходности. То есть, в портфеле должны быть не только инструменты фондового рынка, но и недвижимость, золото (физическое или биржевой фонд на него)», — отметил он.

-

Депозиты в банках, входящих в систему страхования вкладов. Таким образом, они застрахованы государством. Даже если вы хотите вложить более ₽1,4 млн, можно разложить капитал по нескольким банкам. Как правило, банки предлагают вклады под процент на уровне около ставки рефинансирования ЦБ или превышающей ее ненамного;

-

Облигации федерального займа (ОФЗ) считаются самым безопасным типом облигаций. По сути, вы даете в долг государству на определенный срок. В течение этого времени вы получаете купонные выплаты, а по окончании срока — также номинальную стоимость бумаги, обычно это ₽1 тыс. Как и в случае с другими ценными бумагами, есть возможность и спекуляций на цене, так как рыночная стоимость ОФЗ может меняться. Риски невыплаты купонов или возмещения минимальны;

-

Облигации коммерческих компаний уже не так безопасны, ведь компания может обанкротиться и отказаться от выплат, поэтому стоит проверять надежность и долговую нагрузку эмитентов;

-

ETF — это биржевые инвестиционные фонды на различные индексы.

Они дают возможность купить маленький кусочек набора активов. Если это активы собраны вслед за каким-то индексом (например, биржевым), то, владея долей этого фонда, вы будете фактически следовать за этим индексом. Стоит учитывать страновые, инфраструктурные и рыночные риски. Например, 27 июня Мосбиржа прекратила листинг иностранного фонда FXRB от компании FinEx, так как стоимость чистых активов фонда упала до нуля. -

ПИФы — паевые инвестиционные фонды, это также способ вложиться в набор активов. Пай ПИФа представляет собой ценную бумагу, удостоверяющую право собственности на часть имущества фонда;

-

Драгоценные металлы, например, золото. Его можно купить разными способами — в слитках в банке, с помощью биржевых фондов, обезличенных металлических счетов и так далее.

-

Устойчивые валюты. Сейчас покупать некоторые иностранные валюты стало сложнее из-за ограничений, к тому же, такие покупки также связаны с рисками.

Доллар и евро стали называть «токсичными валютами». По словам аналитика «Фридом Финанса» Елены Беляевой, валюта является подходящим видом актива для создания подушки безопасности «на черный день». Безналичную валюту можно купить на Московской бирже через брокера, который предоставляет клиентам такой доступ. По ее словам, нужно найти вариант, когда за удержание валюты на счете не взимается ежемесячная комиссия. Однако снять наличную валюту со счетов, открытых после 9 марта 2022 года, сейчас нельзя. «Можно рассмотреть открытие вклада в банках в китайских юанях, некоторые банки предлагают такую услугу. Часть сбережений можно вложить в наличную валюту: доллары, евро, юани, а также другие варианты, которые удастся найти по цене, не сильно завышенной относительно цен на форексе», — считает Беляева. -

Акции. Один из самых волатильных активов, особенно в ситуации нестабильного рынка. Однако, есть компании, которые считаются надежными с точки зрения инвестиций и приносят дивиденды.

Раньше к ним можно было отнести такие компании, как «Газпром», «Сбербанк», «Роснефть», однако многие из них в этом году отказались от выплаты дивидендов. При этом возможности покупки акций иностранных компаний сейчас серьезно ограничены, хотя прямого запрета на покупку акций иностранных компаний в России пока нет. ЦБ рекомендовал брокерам закрыть неквалифицированным инвесторам доступ к покупке иностранных бумаг. Также есть предложение существенно повысить порог для получения статуса квалифицированного инвестора. «Пока эти инициативы ЦБ не закреплены законодательно, можно еще успеть получить статус квалифицированного инвестора по старым правилам, тогда доступ к иностранным акциям, торгуемым на СПБ Бирже, останется и в будущем», — отметила Беляева.

Они дают возможность купить маленький кусочек набора активов. Если это активы собраны вслед за каким-то индексом (например, биржевым), то, владея долей этого фонда, вы будете фактически следовать за этим индексом. Стоит учитывать страновые, инфраструктурные и рыночные риски. Например, 27 июня Мосбиржа прекратила листинг иностранного фонда FXRB от компании FinEx, так как стоимость чистых активов фонда упала до нуля.

Они дают возможность купить маленький кусочек набора активов. Если это активы собраны вслед за каким-то индексом (например, биржевым), то, владея долей этого фонда, вы будете фактически следовать за этим индексом. Стоит учитывать страновые, инфраструктурные и рыночные риски. Например, 27 июня Мосбиржа прекратила листинг иностранного фонда FXRB от компании FinEx, так как стоимость чистых активов фонда упала до нуля. Доллар и евро стали называть «токсичными валютами». По словам аналитика «Фридом Финанса» Елены Беляевой, валюта является подходящим видом актива для создания подушки безопасности «на черный день». Безналичную валюту можно купить на Московской бирже через брокера, который предоставляет клиентам такой доступ. По ее словам, нужно найти вариант, когда за удержание валюты на счете не взимается ежемесячная комиссия. Однако снять наличную валюту со счетов, открытых после 9 марта 2022 года, сейчас нельзя. «Можно рассмотреть открытие вклада в банках в китайских юанях, некоторые банки предлагают такую услугу. Часть сбережений можно вложить в наличную валюту: доллары, евро, юани, а также другие варианты, которые удастся найти по цене, не сильно завышенной относительно цен на форексе», — считает Беляева.

Доллар и евро стали называть «токсичными валютами». По словам аналитика «Фридом Финанса» Елены Беляевой, валюта является подходящим видом актива для создания подушки безопасности «на черный день». Безналичную валюту можно купить на Московской бирже через брокера, который предоставляет клиентам такой доступ. По ее словам, нужно найти вариант, когда за удержание валюты на счете не взимается ежемесячная комиссия. Однако снять наличную валюту со счетов, открытых после 9 марта 2022 года, сейчас нельзя. «Можно рассмотреть открытие вклада в банках в китайских юанях, некоторые банки предлагают такую услугу. Часть сбережений можно вложить в наличную валюту: доллары, евро, юани, а также другие варианты, которые удастся найти по цене, не сильно завышенной относительно цен на форексе», — считает Беляева. Раньше к ним можно было отнести такие компании, как «Газпром», «Сбербанк», «Роснефть», однако многие из них в этом году отказались от выплаты дивидендов. При этом возможности покупки акций иностранных компаний сейчас серьезно ограничены, хотя прямого запрета на покупку акций иностранных компаний в России пока нет. ЦБ рекомендовал брокерам закрыть неквалифицированным инвесторам доступ к покупке иностранных бумаг. Также есть предложение существенно повысить порог для получения статуса квалифицированного инвестора. «Пока эти инициативы ЦБ не закреплены законодательно, можно еще успеть получить статус квалифицированного инвестора по старым правилам, тогда доступ к иностранным акциям, торгуемым на СПБ Бирже, останется и в будущем», — отметила Беляева.

Раньше к ним можно было отнести такие компании, как «Газпром», «Сбербанк», «Роснефть», однако многие из них в этом году отказались от выплаты дивидендов. При этом возможности покупки акций иностранных компаний сейчас серьезно ограничены, хотя прямого запрета на покупку акций иностранных компаний в России пока нет. ЦБ рекомендовал брокерам закрыть неквалифицированным инвесторам доступ к покупке иностранных бумаг. Также есть предложение существенно повысить порог для получения статуса квалифицированного инвестора. «Пока эти инициативы ЦБ не закреплены законодательно, можно еще успеть получить статус квалифицированного инвестора по старым правилам, тогда доступ к иностранным акциям, торгуемым на СПБ Бирже, останется и в будущем», — отметила Беляева.Фото: Shutterstock

С какой суммы можно начать инвестироватьТеоретически никакого ограничения на минимальную сумму инвестирования нет. Существуют биржевые фонды, паи которых стоят около рубля. Однако аналитик «Финама» Юлия Афанасьева считает, что выделять стартовый капитал нужно с учетом потенциальных брокерских издержек: «Также ограничения по стартовой сумме накладывает стоимость самих ценных бумаг, поэтому в среднем лучше начинать инвестиции с суммы от ₽30 тыс.»

Однако аналитик «Финама» Юлия Афанасьева считает, что выделять стартовый капитал нужно с учетом потенциальных брокерских издержек: «Также ограничения по стартовой сумме накладывает стоимость самих ценных бумаг, поэтому в среднем лучше начинать инвестиции с суммы от ₽30 тыс.»

Беляева же полагает, что можно начинать инвестировать даже с небольших сумм, нарабатывая таким образом опыт и меняя свой способ мышления. «Смена психологии с потребительской на инвестиционную займет время. Чем раньше начать, тем быстрее произойдут сдвиги в привычках и поведении», — сказал она.

Все зависит от ваших целей, утверждает Валерий Скотников, глава Школы Московской биржи. «А еще риск-профиля, дохода инвестора и простой математики. Инвестируя по ₽100 в месяц, странно рассчитывать на миллионные прибыли через год. Но за счет инвестирования даже небольших сумм можно выработать привычку инвестировать и изучать на практике, работу тех или иных биржевых инструментов».

Однако, стоит придерживаться определенных правил:

-

Выделяйте сумму, которая не повредит вашей ежедневной жизни;

-

Эти деньги вы должны быть готовы потерять безболезненно;

-

Учитывайте возможные комиссии брокеру;

-

Не забывайте о необходимости уплачивать налоги с дохода от инвестиций.

Все время

График…

Инвестиции для начинающих: инструкцияЕсли вы решились вступить на путь инвестора, придерживайтесь полезного чек-листа:

-

Сформулируйте для себя цель, для чего вы инвестируете. Это может быть долгосрочное вложение в качестве пенсионного плана, попытка накопить на конкретную покупку или желание обогнать инфляцию. Валерий Скотников считает, что цели должны быть конкретные и выраженные в цифрах: «Например, цель «хочу доход к зарплате» — нет, а вот цель «через 2 года накопить ₽1 млн на новый автомобиль» — да»;

-

Определите свой риск-профиль. Риск-профилирование — это практика, когда инвестор определяет свою будущую тактику поведения на рынке, решает, к каким рискам он готов. В инвестициях чем выше доходность, тем выше риски. Тестирование на риск-профиль можно пройти на сайтах многих брокеров и инвестиционных компаний;

-

Рассмотрите для себя возможность обучения.

Сейчас брокеры предоставляют бесплатные курсы для новичков-инвесторов, такая же опция есть у Мосбиржи; -

Посчитайте, какой доход для осуществления вашей цели вам будет достаточен. Если вы копите на пенсию, то прикиньте, сколько вы хотите получать пассивного дохода ежемесячно и сколько вам нужно для этого заработать. Не забывайте учитывать ежегодную инфляцию и необходимость уплаты налогов;

-

Выберите стратегию. Уже зная, сколько вы хотите зарабатывать в год, вы можете прийти к специалисту, например, финансовому консультанту, который подскажет, как действовать. Но если вы хотите работать самостоятельно, можете использовать готовые схемы портфелей;

-

Выделите стартовый капитал;

-

Выберите брокера и откройте брокерский счет .

Сейчас брокеры предоставляют бесплатные курсы для новичков-инвесторов, такая же опция есть у Мосбиржи;

Сейчас брокеры предоставляют бесплатные курсы для новичков-инвесторов, такая же опция есть у Мосбиржи;Избегайте типовых ошибок, которые совершают многие начинающие инвесторы:

-

Не пренебрегайте обучением.

Даже из бесплатных мастер-классов и курсов можно узнать много полезного о рынках и своих возможностях; -

Не инвестируйте средства, которые вам нужны для жизни. Для пассивного дохода подходит капитал, которые вам не потребуется в течение нескольких лет. «Прежде чем вкладывать деньги в инвестиции, убедитесь, что у вас есть финансовый резерв — «подушка безопасности» из расчета ваш средний доход умноженный на 3-6 месяцев», — советует глава школы Мосбиржи Валерий Скотников;

-

Не используйте финансовые инструменты, если вы не понимаете, как они работают и из чего складывается их цена или из-за чего меняется доходность;

-

Не складывайте все «в одну корзину». Для снижения рисков необходима диверсификация ;

-

Не цепляйтесь за те бумаги, которые падают. Определите себе рубеж, когда вы точно продадите тот актив, который не оправдал ваших надежд. Это называется потенциальный размер убытков.

Например, вы можете установить его на уровне 15%. -

Не ведитесь на громкие обещания. Относитесь с осторожностью к тем компаниям, которые гарантируют доходность намного выше рынка.

-

Не стесняйтесь проверять своих партнеров, посредников и компании, в которые вы собираетесь инвестировать.

-

Не позволяйте эмоциям взять вверх. Валерий Скотников советует: «Если чувствуете, что эмоции подступают — не делайте ничего. Успокойтесь. Вспомните свои цели и свой план».

Даже из бесплатных мастер-классов и курсов можно узнать много полезного о рынках и своих возможностях;

Даже из бесплатных мастер-классов и курсов можно узнать много полезного о рынках и своих возможностях; Например, вы можете установить его на уровне 15%.

Например, вы можете установить его на уровне 15%.Аналитик «Фридом Финанса» Елена Беляева также отметила, что начинающие инвесторы нередко принимают решение о покупке активов, опираясь не на объективные показатели, а импульсивно. «Им свойственно открытие позиций без достаточных на то оснований, по рекомендации знакомых или под впечатлением прочитанной статьи в интернете или услышанного по телевизору, — сказала она. — Рекомендации рекомендациями, а, прежде чем рисковать своими собственными заработанными деньгами, нужно взвесить все «за» и «против», оценить риски и потенциальную доходность, прописать торговый план и только после этого действовать».

— Рекомендации рекомендациями, а, прежде чем рисковать своими собственными заработанными деньгами, нужно взвесить все «за» и «против», оценить риски и потенциальную доходность, прописать торговый план и только после этого действовать».

Аналитик «Финама» Юлия Афанасьева выделила важность финансового плана для старта: «Инвесторы чаще всего выбирают торговые стратегии, не подходящие под их уровень риска. Многие вообще не знают, что уровень риска — это основной критерий выбора стратегии. И чтобы его вычислить, нужно серьезно проработать финансовый план. И его, кстати, у многих тоже нет. Это приводит к тому, что, помимо непонимания допустимого для них риска, начинающие инвесторы не могут четко сформулировать свои финансовые цели, потенциальные сроки их достижения, определиться со стартовый капиталом и дополнительными вложениями. Без знания этих параметров невозможно торговать прибыльно».

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Инвесторы и трейдеры на бирже, стремящиеся заработать на снижении стоимости активов. Эта стратегия применяется на короткие позиции (в противоположность «быкам»).

Инвесторы и трейдеры на бирже, стремящиеся заработать на росте стоимости активов. Исходят из предпосылки, что акция, рынок или конкретный сектор будут расти, покупают ценные бумаги, дожидаются пика стоимости и продают. Эта стратегия применяется на долгие позиции (в противоположность «медведям»)

Финансовый инстурмент, используемый для привлечения капитала.

Подробнее

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Инвесторы и трейдеры на бирже, стремящиеся заработать на снижении стоимости активов. Эта стратегия применяется на короткие позиции (в противоположность «быкам»).

Инвесторы и трейдеры на бирже, стремящиеся заработать на росте стоимости активов. Исходят из предпосылки, что акция, рынок или конкретный сектор будут расти, покупают ценные бумаги, дожидаются пика стоимости и продают. Эта стратегия применяется на долгие позиции (в противоположность «медведям»)

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами.

Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

ПодробнееКак начать инвестировать новичку, с какой суммы начинать инвестиции

Некоторые представляют фондовый рынок как сложный финансовый инструмент. Они полагают, что инвесторам нужны специальные знания и профильная подготовка. Но все гораздо проще — мы подготовили подробную инструкцию для начинающих инвесторов.

Они полагают, что инвесторам нужны специальные знания и профильная подготовка. Но все гораздо проще — мы подготовили подробную инструкцию для начинающих инвесторов.

Зачем нужны инвестиции и с какой суммы начинать

Допустим, вы хотите сохранить или приумножить накопления. Если положить деньги на депозит, можно заработать от 7 до 9,5% в год — это средняя доходность по вкладам, которую предлагают банки в августе 2022 года.Другой вариант — начать инвестировать: покупать акции, облигации, валюту. Финансовые вложения в ценные бумаги сопряжены с риском, но доходность от инвестиций выше, чем от депозитов в банке.

Важно! Инвестиционный портфель состоит из финансовых инструментов, в которые инвестор вложил деньги. К финансовым инструментам относятся, например, акции, облигации, драгоценные металлы, паи инвестиционных фондов. Начинать инвестировать лучше, если у инвестора нет долгов, кредитов и других обременительных обязательств.

Ценные бумаги торгуются на фондовом рынке. Порог входа на него невысокий — для старта достаточно небольших сумм, например, 1 000, 5 000 или 10 000 ₽.

Как новичку выйти на фондовый рынок: пошаговая инструкция

Определите цель. Чтобы определить состав инвестиционного портфеля, нужно поставить цель. Она должна быть измеримой и срочной. Например, накопить 3 млн ₽ за пять лет на покупку квартиры, или 15 млн ₽ за 20 лет на пенсию, или 200 тысяч за 10 лет на обучение ребенка.Узнайте, как работает фондовый рынок. Инвесторы работают на фондовом рынке не напрямую, а через посредников — брокеров. Перед началом инвестирования нужно узнать, на каких биржах работает брокер.

В России две фондовые биржи: Московская и Санкт-Петербургская. На Мосбирже торгуются ценные бумаги российских компаний, на Петербургской — российских и зарубежных. По состоянию на август 2022 на СПБ Бирже торгуется более 1 600 ликвидных ценных бумаг иностранных эмитентов.

Иностранные ценные бумаги на СПБ бирже (Источник: spbexchange.ru)

Составьте план действий на рынке. Инвестирование — долгосрочный процесс: чем дольше срок инвестиций, тем выше будет прибыль.Новичку нужно приготовиться к непредсказуемости фондовых рынков. Некоторые рынки долго падают или стагнируют, а потом начинают резко расти. И если инвестор не дождется роста и продаст бумаги в момент падения котировок, он потеряет деньги.

Чтобы избежать ощутимых убытков, нужно подготовить подушку безопасности. Для этого сумму ежемесячных расходов умножают на 3-6 месяцев. Этих денег достаточно, чтобы справиться с непредвиденными обстоятельствами.

Оцените инвестиционные риски. Инвесторы делятся на три группы:

- агрессивные — склонные к риску;

- консервативные — не склонны к риску, выбирают стабильный доход;

- умеренные — ориентированы на доход, но не избегают риска.

Лучше аккуратно маневрировать между доходностью и риском.

Лучше аккуратно маневрировать между доходностью и риском.Выберите брокера. Инвестор не может выйти на биржу без брокера. Специалиста выбирают по четырем критериям:

- виды брокерских услуг;

- тарифы;

- выход на биржи;

- формат работы — мобильное приложение, личный кабинет, телефон, электронная почта.

Брокер профессионально участвует на рынке ценных бумаг, поэтому у него должна быть лицензия, выданная Центробанком. Лицензию могут получить только юрлица: банк, финансовая организация. Физлицам лицензию на брокерскую деятельность не выдают. Наличие лицензии можно проверить в реестре лицензированных брокеров на сайте ЦБ.

По состоянию на 20.08.2022 в реестре ЦБ 256 брокеров с действующей лицензией

Уточните стоимость услуг брокера. За свои услуги брокер взимает комиссию: фиксированную сумму за депозитарное обслуживание (от 150 до 600 ₽) или процент от сделки (от 0,05 до 3%). Стоимость брокерских услуг зависит от тарифа.

За свои услуги брокер взимает комиссию: фиксированную сумму за депозитарное обслуживание (от 150 до 600 ₽) или процент от сделки (от 0,05 до 3%). Стоимость брокерских услуг зависит от тарифа.Начинающему инвестору, который проводит сделки на небольшие суммы, выгоднее выплачивать брокеру процент с операции. Например, в Ак Барс Финанс есть тарифный план «Легкий старт».

- За сделки на Мосбирже комиссия составляет 0,15% от суммы сделки, но не меньше 1 копейки.

- За сделки на СПБ Бирже комиссия составляет 0,05% от суммы сделки, но не меньше 0,01 у. е. в валюте.

Открыть брокерский счет. Можно открыть брокерский счет в банке или в инвестиционной компании. Для заключения договора нужен паспорт, ИНН и СНИЛС. Документы можно отдать специалисту лично или отправить в электронном виде. Обычно клиент заполняет регистрационную форму заявки на открытие счета через официальный сайт и вводит код из смс.

Документы можно отдать специалисту лично или отправить в электронном виде. Обычно клиент заполняет регистрационную форму заявки на открытие счета через официальный сайт и вводит код из смс.

Пополнить брокерский счет. Чтобы начать торговать на бирже, достаточно перевести деньги с банковского счета или внести нужную сумму в кассу брокерской организации. Вывести деньги с брокерского счета можно в любой момент — ограничений на снятие нет.

Полезная информация

Вкладывайте деньги в разные финансовые инструменты. Диверсификация инвестиционного портфеля помогает контролировать и управлять денежными потоками.

Диверсифицируйте инвестиции:

- по активам — акции, облигации, золото/валюта;

- по эмитентам — компании с госучастием, крупные предприятия, иностранные эмитенты;

- по отраслям — IT, нефть и газ, строительство.

Продумайте стратегию инвестиций

Стратегия зависит от состава инвестпортфеля. Инвесторы выбирают один из трех вариантов.

Инвесторы выбирают один из трех вариантов.- Консервативная. Предусматривает минимальные риски и стабильный доход. Консервативные инвесторы в основном приобретают облигации федерального займа (ОФЗ). Они надежнее, чем акции, поскольку их выпускает государство, а не частный эмитент. Но доход по облигациям немного превышает депозитные ставки. Если консервативный инвестор покупает акции, то выбирает бумаги крупных стабильных компаний — «Лукойл», «Роснефть», «Газпром». В среднем такая стратегия приносит 5-6% годовых.

- Сбалансированная — доход без существенных рисков. Инвестор приобретает больше акций стабильных компаний и меньше гособлигаций. Такая стратегия приносит от 10% годовых.

- Агрессивная. Стратегию выбирают, чтобы быстро получить максимальный доход. Деньги вкладывают в акции компаний первого, второго и третьего эшелонов. Если акции малоизвестной компании третьего эшелона резко вырастут, инвестор получит большой доход. Но вероятность получить убыток тоже велика.

Узнать больше об инвестировании

| Подробнее |

Поделиться

Читайте также

Профессионалам

Как выбрать паевой инвестиционный фонд

Начинающим

Какую валюту купить сейчас, чтобы заработать в 2023 году

Профессионалам

Как сформировать инвестиционный портфель

Профессионалам

Россиянам заблокировали зарубежные акции

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

Истории читателейБизнесуИнвестицииО продуктах Ак Барс БанкаПолезное видеоПро деньгиПутешествуемСамозанятымУчимся

Нажимая на кнопку «Подписаться», вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности

Читайте на привычных площадках

Онлайн-журнал Life.

Profit

ProfitЧестно и понятно рассказываем о деньгах и экономии

Инвестирование для начинающих: краткое руководство

Вы — наш главный приоритет.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Для новичков есть множество вложений, в том числе взаимные фонды и роботы-консультанты.

By Ариэль О’Ши Ариэль О’ШиВедущий ответственный редактор | Пенсионное планирование, управление инвестициями, инвестиционные счета

Ариэль О’Ши возглавляет команду по инвестициям и налогам в NerdWallet. Она занимается личными финансами и инвестициями более 15 лет и до того, как стать ответственным редактором, была старшим писателем и представителем NerdWallet. Ранее она была исследователем и репортером у ведущего журналиста и писателя по личным финансам Жана Чацки, в эту роль входила разработка программ финансового образования, интервьюирование экспертов в данной области и помощь в создании теле- и радиосегментов. Ариэль появлялась в шоу «Сегодня», NBC News и ABC «World News Tonight», а также цитировалась в национальных изданиях, включая The New York Times, MarketWatch и Bloomberg News. Она живет в Шарлоттсвилле, штат Вирджиния.

Она занимается личными финансами и инвестициями более 15 лет и до того, как стать ответственным редактором, была старшим писателем и представителем NerdWallet. Ранее она была исследователем и репортером у ведущего журналиста и писателя по личным финансам Жана Чацки, в эту роль входила разработка программ финансового образования, интервьюирование экспертов в данной области и помощь в создании теле- и радиосегментов. Ариэль появлялась в шоу «Сегодня», NBC News и ABC «World News Tonight», а также цитировалась в национальных изданиях, включая The New York Times, MarketWatch и Bloomberg News. Она живет в Шарлоттсвилле, штат Вирджиния.

Ведущий писатель — Инвестирование | Merrill Lynch, UBS AG, UBS Global Asset Management, Credit Suisse

Тиффани Лам-Бальфур — бывший писатель-инвестор и представитель NerdWallet. Ранее она была старшим финансовым консультантом и менеджером по продажам в Merrill Lynch. Ее работа была представлена в MSN, MarketWatch, Entrepreneur, Nasdaq и Yahoo Finance. Тиффани получила степень по финансам и менеджменту в Уортонской школе Пенсильванского университета.

Тиффани получила степень по финансам и менеджменту в Уортонской школе Пенсильванского университета.

Обновлено

Под редакцией Памелы де ла Фуэнте Памелы де ла ФуэнтеНазначенный редактор | Выход на пенсию, инвестирование, недопредставленные сообщества

Памела де ла Фуэнте является ответственным редактором отдела инвестиций и налогов NerdWallet. Она была писателем и редактором более 20 лет. Ее команда занимается выходом на пенсию, акциями, фондами и другими общими темами инвестирования.

Памела присоединилась к NerdWallet после работы в таких компаниях, как Hallmark Cards, Sprint и The Kansas City Star.

Она является идейным лидером в области разнообразия контента, справедливости и инклюзивности, а также находит способы сделать каждую часть контента общедоступной и доступной для всех. В своей должности в Hallmark, после работы в качестве старшего редактора линейки карт из красного дерева, Памела была повышена до директора редакции, и ей было поручено сделать флагманскую линейку карт компании более доступной для большего числа потребителей.

Она является двукратным лауреатом Премии Президента Ассоциации чернокожих журналистов Канзас-Сити за ее работу по редактированию и оформлению страниц. Памела твердо верит в финансовое образование и сокращение разрыва в уровне благосостояния между поколениями. Она также является сопредседателем ресурсной группы сотрудников NerdWallet Nerds of Color.

Она начала заниматься журналистикой, чтобы рассказывать истории, которые меняют мир в больших и малых сферах. В своей работе в NerdWallet она стремится сделать именно это.

Отзыв от Майкла Рэндалла Майкл РэндаллСтарший консультант по управлению активами

Майкл Рэндалл, CFP®, EA является старшим консультантом по управлению активами в Myers Financial Group, платной фирме по доверительному управлению активами, базирующейся в Сан-Диего, Калифорния. Майкл увлечен инвестиционным консультированием, управлением активами и налоговым планированием.

До работы в Myers Financial Group Майкл работал финансовым консультантом в фирме по управлению капиталом с оборотом 4 миллиарда долларов, офисы которой располагались на Западном побережье. Майкл получил степень бакалавра экономики в Калифорнийском университете в Беркли. Он работает волонтером в качестве посла выпускников Калифорнийского университета в Беркли.

Майкл является сертифицированным специалистом по финансовому планированию и зарегистрированным агентом IRS.

Майкл получил степень бакалавра экономики в Калифорнийском университете в Беркли. Он работает волонтером в качестве посла выпускников Калифорнийского университета в Беркли.

Майкл является сертифицированным специалистом по финансовому планированию и зарегистрированным агентом IRS.

В NerdWallet наш контент проходит строгую редакционную проверку . Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Ботанические идеи на вынос

Инвестирование — это стратегия приумножения ваших денег.

Это увеличивает ваши шансы на то, что вы сможете позволить себе в будущем такое же количество товаров и услуг, как и сегодня.

Преимущество сложных доходов заключается в том, что любая прибыль, которую вы зарабатываете, реинвестируется для получения дополнительной прибыли.

Прежде чем начать, подумайте о своих целях и сроках инвестирования.

Диверсификация помогает снизить риск в вашем портфеле.

Самое большое заблуждение об инвестировании заключается в том, что оно предназначено для богатых.

Раньше это могло быть правдой. Но сегодня этот барьер для входа исчез, его разрушили компании и сервисы, которые поставили перед собой задачу сделать варианты инвестирования доступными для всех, включая новичков и тех, у кого есть лишь небольшие суммы денег, чтобы вложить их в работу.

На самом деле, теперь новичкам доступно так много инвестиций, что нет оправдания пропускать их. И это хорошая новость, потому что инвестирование — отличный способ приумножить свое богатство.

Почему важно инвестировать

Возможно, вы слышали, как кто-то вспоминал, как когда-то были дешевые цены на газ (или какой-либо другой продукт или услугу). Это связано с тем, что с годами инфляция снижает ценность денег.

Инвестируя, вы можете лучше бороться с инфляцией, увеличивая свои шансы позволить себе в будущем столько же товаров и услуг, сколько сегодня.

Инвестирование помогает вам заставить ваши деньги работать на вас благодаря начислению сложных процентов. Совокупный доход означает, что любые доходы, которые вы зарабатываете, реинвестируются для получения дополнительных доходов. И чем раньше вы начнете инвестировать, тем больше пользы вы получите от начисления сложных процентов.

Реклама

| Рейтинг NerdWallet Рейтинг NerdWallet определяет наша редакция. 5.0 /5 | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 5.0 /5 | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 5.0 /5 |

Комиссии 0 долларов США за сделку для онлайн-акций США и ETF | Комиссии $0 за сделку | Сборы $0 за сделку |

Минимум счета $0 | Минимум счета $0 | Минимум счета $0 |

Акция Получите 100 долларов США при открытии новой учетной записи Fidelity, отвечающей требованиям, на сумму 50 долларов США или более. | Акция Нет в настоящее время акция не проводится | Акция Получите до 12 бесплатных дробных акций (стоимостью до 3000 долларов США) 9000 6 при открытии и пополнении счета в Webull. |

Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений.

Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. Используйте код FIDELITY100. Ограниченное по времени предложение. Применяются условия.

Используйте код FIDELITY100. Ограниченное по времени предложение. Применяются условия.Никогда не делали этого раньше? Вот что следует учитывать

Если вы новичок в инвестировании, есть несколько моментов, о которых нужно подумать, прежде чем начать.

Ваши цели и временной горизонт ваш временной горизонт, продолжительность времени, которое вы должны инвестировать, прежде чем достичь этой цели. Если временной горизонт для достижения вашей цели короткий, инвестирование может быть не лучшим решением для вас. Ознакомьтесь с нашей статьей о том, как инвестировать для достижения краткосрочных или долгосрочных целей.

Допуск к риску и диверсификация

Все инвестиции имеют определенный уровень риска, а рынок нестабилен, он движется вверх и вниз с течением времени. Для вас важно понимать вашу личную толерантность к риску. Это означает оценку того, насколько комфортно вы относитесь к риску или с какой волатильностью вы можете справиться.

Хорошее практическое правило при инвестировании — не класть все яйца в одну корзину. Вместо этого разнообразьте. Распределяя свои доллары по различным инвестициям, вы можете снизить инвестиционный риск. Вот почему инвестиции, которые мы описываем ниже, по большей части используют взаимные фонды или биржевые фонды, что позволяет инвесторам покупать наборы ценных бумаг вместо отдельных акций и облигаций.

Лучшие инвестиции для начинающих

1. Пенсионный план 401(k) или другой пенсионный план работодателя

Если у вас есть пенсионный план 401(k) или другой пенсионный план на работе, скорее всего, это первое место, которое вам нужно вложите свои деньги, особенно если ваша компания соответствует части ваших взносов. Это совпадение — бесплатные деньги и гарантированный возврат ваших инвестиций.

Это совпадение — бесплатные деньги и гарантированный возврат ваших инвестиций.

Вы можете начать всего с 1% от каждой зарплаты, хотя рекомендуется стремиться к тому, чтобы вносить как минимум столько же, сколько соответствует ваш работодатель. Например, общая договоренность о компенсации составляет 50% от первых 6% вашей зарплаты, которую вы вносите. Чтобы получить полное совпадение в этом сценарии, вам нужно будет ежегодно вносить 6% от своей зарплаты. Но со временем вы сможете достичь этого.

Если вы решите внести свой вклад в 401(k), деньги будут поступать прямо из вашей зарплаты на счет, даже не поступая в ваш банк. Большинство взносов по 401(k) вносится до вычета налогов. Некоторые 401 (k) сегодня по умолчанию помещают ваши средства в фонд с установленной датой — подробнее об этом ниже — но у вас могут быть другие варианты. Вот как инвестировать в свой 401(k).

Чтобы подписаться на форму 401(k) или узнать больше о вашем конкретном плане, обратитесь в отдел кадров.

2. Робо-советник

Может быть, вы находитесь на этой странице, чтобы, так сказать, съесть свой горошек: вы знаете, что должны инвестировать, вам удалось наскрести немного денег, чтобы сделать это, но вы действительно предпочли бы умыться ваши руки всей ситуации.

Есть хорошие новости: во многом это возможно благодаря роботам-советникам. Эти службы управляют вашими инвестициями за вас с помощью компьютерных алгоритмов. Из-за низких накладных расходов они взимают более низкую комиссию по сравнению с менеджерами по инвестициям — робот-консультант обычно стоит от 0,25% до 0,50% от баланса вашего счета в год, и многие позволяют вам открыть счет без минимальной суммы.

Это отличный способ начать инвестировать для новичков, потому что они часто требуют очень мало денег, и они делают большую часть работы за вас. Это не значит, что вы не должны следить за своим счетом — это ваши деньги; вы никогда не захотите быть полностью в стороне — но робот-консультант сделает всю тяжелую работу.

А если вы хотите научиться инвестировать, но вам нужна небольшая помощь, чтобы освоиться, роботы-консультанты тоже могут помочь. Полезно посмотреть, как сервис формирует портфель и какие инвестиции используются. Некоторые службы также предлагают образовательный контент и инструменты, а некоторые даже позволяют вам в определенной степени настроить свое портфолио, если вы захотите немного поэкспериментировать в будущем.

3. Взаимные фонды с установленной датой

Это своего рода роботы-консультанты прошлого, хотя они все еще широко используются и невероятно популярны, особенно в пенсионных планах работодателей. Взаимные фонды с установленной датой — это пенсионные инвестиции, которые автоматически инвестируют с учетом предполагаемого пенсионного года.

Давайте немного вернемся назад и объясним, что такое взаимный фонд: по сути, это корзина инвестиций. Инвесторы покупают долю в фонде и при этом инвестируют во все активы фонда одной транзакцией.

Профессиональный менеджер обычно выбирает, как инвестировать в фонд, но будет некоторая общая тема: например, взаимный фонд акций США будет инвестировать в акции США (также называемые акциями).

Взаимный фонд с установленной датой часто держит как акции, так и облигации. Если вы планируете выйти на пенсию через 30 лет, вы можете выбрать целевой фонд с 2050 или 2055 годом в названии. Этот фонд первоначально будет держать в основном акции, так как дата выхода на пенсию еще далеко, а доходность акций, как правило, выше в долгосрочной перспективе.

Со временем он будет постепенно переводить часть ваших денег в облигации, следуя общему правилу, согласно которому вы хотите немного меньше рисковать по мере приближения к пенсии.

4. Индексные фонды

Индексные фонды подобны взаимным фондам на автопилоте: вместо того, чтобы нанимать профессионального менеджера для создания и поддержания инвестиционного портфеля фонда, индексные фонды отслеживают рыночный индекс.

Рыночный индекс представляет собой набор инвестиций, представляющих часть рынка. Например, S&P 500 — это рыночный индекс, в который входят акции примерно 500 крупнейших компаний США. Индексный фонд S&P 500 будет стремиться отразить результаты S&P 500, покупая акции этого индекса.

Поскольку индексные фонды используют пассивный подход к инвестированию, отслеживая рыночный индекс, а не используя профессиональное управление портфелем, они, как правило, имеют более низкие коэффициенты расходов — комиссию, взимаемую в зависимости от суммы, которую вы инвестировали, — чем взаимные фонды. Но, как и взаимные фонды, инвесторы в индексные фонды покупают часть рынка за одну транзакцию.

Индексные фонды могут иметь минимальные инвестиционные требования, но некоторые брокерские фирмы, в том числе Fidelity и Charles Schwab, предлагают выбор индексных фондов без минимальных требований. Это означает, что вы можете начать инвестировать в индексный фонд менее чем за 100 долларов.

5. Биржевые фонды (ETF)

ETF работают во многом так же, как и индексные фонды: обычно они отслеживают рыночный индекс и придерживаются пассивного подхода к инвестированию. Они также, как правило, имеют более низкие комиссии, чем взаимные фонды. Как и в случае с индексным фондом, вы можете купить ETF, который отслеживает рыночный индекс, такой как S&P 500.

Основное различие между ETF и индексными фондами заключается в том, что вместо минимальных инвестиций ETF торгуются в течение дня, и инвесторы покупают их. за цену акции, которая, как и цена акции, может колебаться. Эта цена акций, по сути, является инвестиционным минимумом ETF, и в зависимости от фонда она может варьироваться от 100 до 300 долларов и более.

Поскольку ETF торгуются так же, как акции, брокеры взимали комиссию за их покупку или продажу. Хорошая новость: большинство брокеров, включая тех, кто входит в этот список лучших брокеров ETF, снизили торговые издержки для ETF до 0 долларов. Если вы планируете регулярно инвестировать в ETF — как это делают многие инвесторы, делая автоматические инвестиции каждый месяц или неделю — вам следует выбрать ETF без комиссии, чтобы не платить комиссию каждый раз.

Если вы планируете регулярно инвестировать в ETF — как это делают многие инвесторы, делая автоматические инвестиции каждый месяц или неделю — вам следует выбрать ETF без комиссии, чтобы не платить комиссию каждый раз.

» Узнайте больше: Что такое ETF?

6. Инвестиционные приложения

Одним из них является Acorns, который объединяет ваши покупки по связанным дебетовым или кредитным картам и инвестирует сдачу в диверсифицированный портфель ETF. С этой стороны он работает как робот-советник, управляя этим портфелем для вас. Минимум для открытия учетной записи Acorns не установлен, и сервис начнет инвестировать для вас, как только вы накопите не менее 5 долларов в раундах. Вы также можете вносить единовременные депозиты.

Еще одним приложением является Stash, которое помогает научить начинающих инвесторов создавать свои собственные портфели из ETF и отдельных акций. Stash также предлагает управляемый портфель.

Итоги инвестирования для начинающих

Время никого не ждет — и инфляция тоже. Вот почему важно приумножать свои деньги, инвестируя.

Вот почему важно приумножать свои деньги, инвестируя.

Для новичка инвестирование может показаться пугающим, но поставив перед собой цели и временной горизонт, вы можете облегчить себе задачу. А с диверсификацией вы можете сделать его более безопасным. Пенсионные планы, роботы-консультанты, фонды и инвестиционные приложения — все это хорошие места для начала.

Об авторах: Ариэль О’Ши является авторитетом NerdWallet в области пенсионного обеспечения и инвестирования, с выступлениями на шоу «Today», «NBC Nightly News» и других национальных СМИ. Подробнее

Тиффани Лам-Бальфур — бывший писатель-инвестор NerdWallet. Ранее она была старшим финансовым консультантом и менеджером по продажам в Merrill Lynch. Подробнее

Готовы к богатству?

Отслеживайте свой собственный капитал и узнайте, как сэкономить больше.

Получите больше умных денежных движений — прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вам получить больше от ваших денег.

6 лучших инвестиций для начинающих

5 минут чтения Опубликовано 20 февраля 2023 г.

Логотип Bankrate Как эксперт проверяет эту страницу?Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашем обзорном совете Идея инвестирования может быть пугающей, если вы только начинаете, но это важная часть сбережений для различных финансовых целей и накопления богатства. На протяжении всей своей инвестиционной жизни вы столкнетесь с множеством различных рыночных условий, поэтому не слишком зацикливайтесь на том, является ли сейчас идеальное время для начала.

Но прежде чем делать какие-либо инвестиции, новым инвесторам важно знать, какова их терпимость к риску. Некоторые инвестиции сопряжены с большим риском, чем другие, и вы не хотите удивляться после того, как сделали инвестиции. Подумайте, как долго вы сможете обходиться без денег, которые собираетесь инвестировать, и удобно ли вам не получать к ним доступ в течение нескольких лет или дольше.

Вот несколько лучших инвестиционных идей для тех, кто только начинает.

Лучшие инвестиции для начинающих

1. Высокодоходные сберегательные счета

Это может быть одним из самых простых способов повысить доходность ваших денег по сравнению с тем, что вы зарабатываете на обычном расчетном счете. Высокодоходные сберегательные счета, которые часто открываются через онлайн-банк, как правило, приносят в среднем более высокие проценты, чем стандартные сберегательные счета, при этом предоставляя клиентам регулярный доступ к своим деньгам.

Это может быть отличным местом для хранения денег, которые вы откладываете на покупку в ближайшие пару лет или просто храните на случай чрезвычайной ситуации.

2. Депозитные сертификаты (CD)

Депозитные сертификаты — это еще один способ заработать дополнительные проценты на ваши сбережения, но они свяжут ваши деньги на более длительный срок, чем высокодоходный сберегательный счет. Вы можете приобрести компакт-диск на разные периоды времени, например, на шесть месяцев, один год или даже на пять лет, но обычно вы не можете получить доступ к деньгам до истечения срока действия компакт-диска без уплаты штрафа.

Они считаются чрезвычайно безопасными, и если вы покупаете их через банк с федеральной страховкой, вы получаете страховку до 250 000 долларов США на каждого вкладчика в каждой категории собственности.

3. 401(k) или другой пенсионный план на рабочем месте

Это может быть одним из самых простых способов начать инвестирование, и он предлагает ряд серьезных стимулов, которые могут принести вам пользу сейчас и в будущем. Большинство работодателей предлагают часть суммы, которую вы согласны откладывать на пенсию, из вашей обычной зарплаты. Если ваш работодатель предлагает матч, а вы не участвуете в плане, вы отказываетесь от бесплатных денег.

Если ваш работодатель предлагает матч, а вы не участвуете в плане, вы отказываетесь от бесплатных денег.

В традиционном варианте 401(k) взносы вносятся до налогообложения и не облагаются налогом до достижения пенсионного возраста. Некоторые работодатели предлагают Roth 401(k), которые позволяют делать взносы после уплаты налогов. Если вы выберете этот вариант, вы не будете платить налоги со снятия средств во время выхода на пенсию.

Эти пенсионные планы на рабочем месте являются отличным инструментом сбережений, потому что они автоматически включаются после того, как вы сделали свой первоначальный выбор, и позволяют вам последовательно инвестировать в течение долгого времени. Часто вы даже можете инвестировать в взаимные фонды с установленной датой, которые управляют своими портфелями на основе конкретной даты выхода на пенсию. По мере приближения к намеченной дате распределение фонда будет смещаться от более рискованных активов, чтобы учесть более короткий инвестиционный горизонт.

4. Взаимные фонды

Взаимные фонды дают инвесторам возможность инвестировать в корзину акций или облигаций (или других активов), которую они, возможно, не смогут легко создать самостоятельно.

Самые популярные взаимные фонды отслеживают индексы, такие как S&P 500, который состоит из примерно 500 крупнейших компаний в США. Индексные фонды обычно предлагают очень низкие комиссии для инвесторов фондов, а иногда вообще не платят. Эти низкие затраты помогают инвесторам удерживать большую часть доходов от фондов для себя и могут стать отличным способом накопления богатства с течением времени.

5. ETF

Биржевые фонды или ETF похожи на взаимные фонды тем, что они держат корзину ценных бумаг, но торгуются в течение дня так же, как акции. К ETF не предъявляются такие же минимальные инвестиционные требования, как к взаимным фондам, которые обычно составляют несколько тысяч долларов. ETF можно приобрести по цене одной акции плюс любые сборы или комиссии, связанные с покупкой, хотя вы можете начать с еще меньшей суммы, если ваш брокер разрешает инвестирование дробных акций.

И ETF, и взаимные фонды являются идеальными активами для хранения на счетах с налоговыми льготами, таких как 401(k)s и IRA.

6. Отдельные акции

Покупка акций отдельных компаний является наиболее рискованным вариантом инвестирования, обсуждаемым здесь, но также может быть и одним из самых прибыльных. Но прежде чем вы начнете совершать сделки, вы должны подумать, имеет ли смысл покупать акции для вас. Спросите себя, инвестируете ли вы на долгосрочную перспективу, что обычно означает не менее пяти лет, и понимаете ли вы бизнес, в который инвестируете. Цены на акции оцениваются каждую секунду торгового дня, и из-за этого люди часто увлекаются краткосрочный торговый менталитет, когда они владеют отдельными акциями.

Но акции — это частичная доля в реальном бизнесе, и со временем ваше состояние будет расти вместе с состоянием компании, в которую вы инвестировали. , рассмотрите возможность использования более диверсифицированного подхода, предлагаемого взаимными фондами или ETF.

Почему стоит начать инвестировать?

Инвестирование имеет решающее значение, если вы хотите сохранить покупательную способность своих сбережений и достичь долгосрочных финансовых целей, таких как выход на пенсию или накопление богатства. Если вы оставите свои сбережения на традиционном банковском счете, принося мало или вообще не получая процентов, в конечном итоге инфляция уменьшит стоимость ваших с трудом заработанных денег. Инвестируя в такие активы, как акции и облигации, вы можете быть уверены, что ваши сбережения не отстают от инфляции или даже опережают ее.

Краткосрочные инвестиции, такие как высокодоходные сберегательные счета или взаимные фонды денежного рынка, могут помочь вам заработать больше на своих сбережениях, пока вы работаете над крупной покупкой, такой как машина или первоначальный взнос за дом. Акции и ETF считаются лучшими для долгосрочных целей, таких как выход на пенсию, потому что они с большей вероятностью принесут более высокую прибыль с течением времени, но они несут дополнительный риск.

Важные соображения для новых инвесторов

- Толерантность к риску: Перед тем, как начать инвестировать, вам нужно понять свою устойчивость к риску. Волатильные инвестиции, такие как акции, могут вызвать у некоторых людей дискомфорт, когда они упадут, что может заставить вас продать их в самый неподходящий момент. Знание вашей терпимости к риску поможет вам выбрать, какие инвестиции лучше всего подходят для вас.

- Финансовые цели: Установите как краткосрочные, так и долгосрочные цели, которых вы хотите достичь с помощью сбережений и инвестиций. Понимание ваших целей поможет вам разработать надежный план.

- Активный или пассивный: Вам также необходимо решить, хотите ли вы быть пассивным или активным инвестором. Пассивный инвестор обычно владеет активом, таким как диверсифицированные взаимные фонды или ETF, которые взимают низкие комиссии, в то время как активный инвестор может выбирать отдельные инвестиции или взаимные фонды, которые стремятся превзойти рынок. Исследования показали, что пассивное инвестирование имеет тенденцию превосходить активное инвестирование с течением времени.

- Сделай сам или найми кого-нибудь: Вы также можете управлять своими инвестициями через онлайн-брокера или нанять финансового консультанта (или робота-консультанта), который поможет вам. Вы, вероятно, понесете меньшие затраты, если сделаете это самостоятельно, но консультант может быть полезен для тех, кто только начинает.

- Налоги: Если вы владеете инвестициями на индивидуальном или совместном счете, вам, вероятно, придется платить налоги с процентов, дивидендов и прироста капитала, которые вы зарабатываете. Вы можете избежать этих налогов, владея инвестициями в пенсионные счета с налоговыми льготами, такие как IRA.

Исследования показали, что пассивное инвестирование имеет тенденцию превосходить активное инвестирование с течением времени.

Исследования показали, что пассивное инвестирование имеет тенденцию превосходить активное инвестирование с течением времени.Сколько денег нужно, чтобы начать инвестировать?

Хорошая новость заключается в том, что вам не нужно много денег, чтобы начать инвестировать. У большинства онлайн-брокеров нет минимальной суммы счета для начала работы, а некоторые предлагают инвестирование в дробные доли для тех, кто начинает с небольших сумм в долларах. Всего за несколько долларов вы можете приобрести ETF, которые позволят вам создать диверсифицированный портфель акций. Платформы для микроинвестирования даже позволят вам суммировать покупки, сделанные с помощью дебетовой карты, чтобы начать инвестирование.

Всего за несколько долларов вы можете приобрести ETF, которые позволят вам создать диверсифицированный портфель акций. Платформы для микроинвестирования даже позволят вам суммировать покупки, сделанные с помощью дебетовой карты, чтобы начать инвестирование.

Практический результат

Если вы только начинаете свой путь в мире инвестиций, прежде чем инвестировать деньги, убедитесь, что вы готовы к риску и каковы ваши финансовые цели. Некоторые инвестиции, такие как высокодоходные сберегательные счета, обеспечивают быстрый доступ к деньгам в случае возникновения чрезвычайных ситуаций. Между тем акции, вероятно, должны быть частью долгосрочного инвестиционного плана.

Многие начинающие инвесторы также обращаются к роботам-консультантам, где алгоритм автоматически выбирает и управляет диверсифицированным портфелем биржевых фондов для вас, исходя из ваших индивидуальных финансовых потребностей и склонности к риску.

Нужна консультация специалиста, когда речь идет об управлении инвестициями или планировании выхода на пенсию?

AdvisorMatch от Bankrate может связать вас со специалистом CFP®, который поможет вам достичь ваших финансовых целей.